2024年1月1日より本格的に対応が必要となる「電子帳簿保存法」。制度や今までと何が変わるのか、 実際にどういう対応をしなければならないのか、わかりにくいポイントを解説します。

動画では、中小企業の社長×税理士との掛け合いの中で保存が必要なそれぞれの対応について解説しております。ぜひ、繰り返し視聴していただき、2024年度から始まる電子帳簿保存法に対応できるように備えておきましょう。

【 動画で解説】どうする電子書類?2024年から対応すべきこと

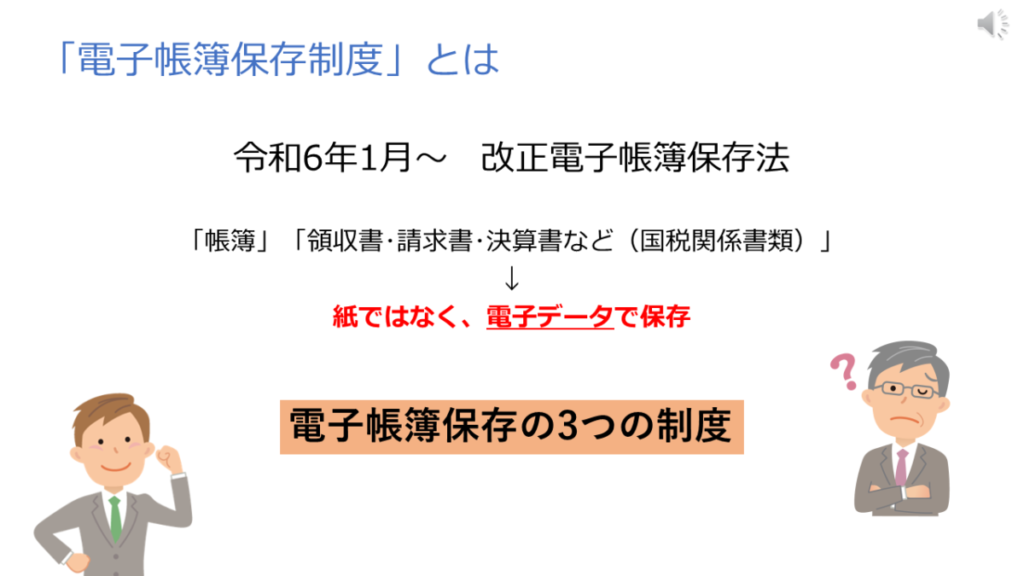

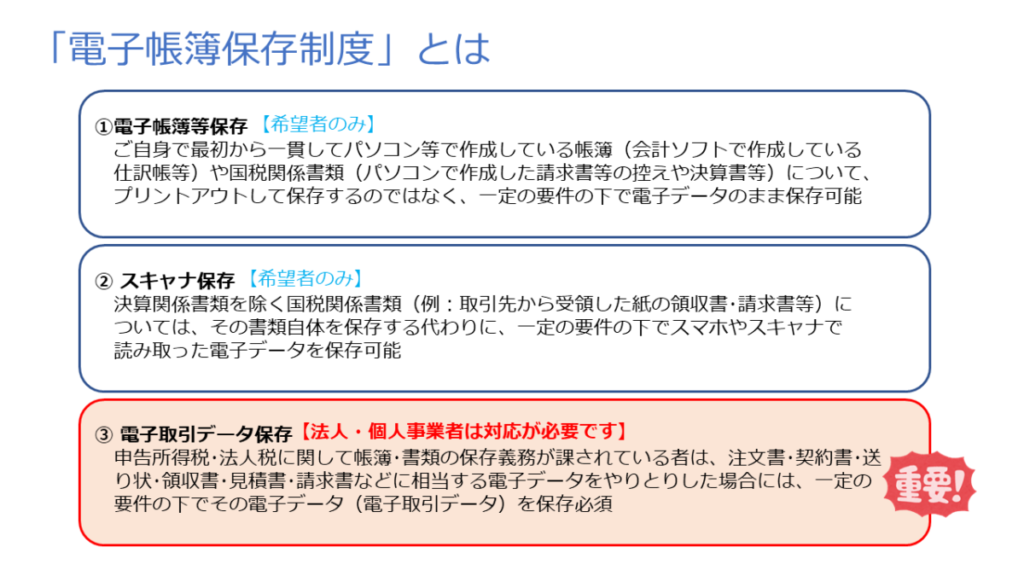

「電子帳簿保存制度」とは

電子帳簿等保存制度とは、税法上 保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書類といいます)」を、紙ではなく、電子データで保存することに関する制度です。記録の改ざんなどを防止する観点から、保存時に満たすべき一定の要件が定められています。なお、この制度は次のように大きく3つの制度に分かれています。

1. 電⼦帳簿等保存

パソコン等で作成している帳簿(会計ソフトで作成している仕訳帳等)や 国税関係書類について、プリントアウトして保存するのではなく、一定の要件の下で電子データのまま保存等ができます。こちらは制度として義務付けされているわけではなく、現段階では希望者のみがこの方法で保存することができます。

2. スキャナ保存

決算関係書類を除く国税関係書類については、その書類自体を保存する代わりに一定の要件の下でスマホやスキャナで読み取った電子データを保存することができます。こちらも義務付けではなく、希望者のみがこの方法で保存することができます 。

3. 電⼦取引データ保存

注文書・契約書・送り状・領収書・⾒積書・請求書などを電子データにてやりとりした場合には、一定の要件の下でその電子取引データを保存しなければなりません。この「電子取引データ保存」は、法人・個人を問わず全事業者が対象となります。

「電子取引データ」とは

今回の改正で義務付けられているのは、<3.電⼦取引データ保存>のみです。それでは、「電子取引データ」とは具体的にどのようなものでしょうか。

次のようなものは、「電子取引データ」に該当します。

- 電子メール(添付ファイルを含む)による請求書や領収書の送受信

- インターネットサイト(Amazon、楽天市場、モノタロウ等)からの物品購入

- 公共料金の請求書等についてインターネットでの確認・入手

- クレジットカード利用明細のインターネットでの受け取り

- 電子決済サービス(いわゆる電子マネー)の利用明細

- 電子(WEB)請求書や電子(WEB)領収書の受け渡し

- 複合機のFAX機能を使った取引情報の電子データでの受け取り(紙出力なし)

- DVDやフラッシュメモリでの請求書や領収書のデータの受け渡し

- 専用システム(EDIシステム)を利用した取引

- 請求データのインターネットでの受け渡し

- 従業員がネットで購入した旅費(航空券、新幹線切符等)の立替払いの精算

「電⼦取引データ保存」に関するよくある質問

Q.どのような書類が対象になるのでしょうか?

紙でやりとりしていた場合と同じく、保存が必要な情報が含まれるデータが対象です。また、受け取った場合だけでなく、送った場合にもそのデータを保存する必要があります。あくまでデータでやりとりしたものが対象であり、紙でやりとりしたものをデータ化しなければならない訳ではありません。

Q. どうやって保存すればよいのでしょうか?

やりとりしたデータをプリントアウトした書⾯と、電子取引データそのものを保存する必要があります。ファイル形式は問いませんので、PDFに変換したデータやスクリーンショットのデータを保存するとよいでしょう。

Q. 電子取引データの保存方法にルールはありますか?

一定のルールを設ける必要があります。具体的には、次のようなことに注意してルールを決めてください。

- 1.真実性の確保(改ざん防止)

- 2.可視性の確保

1.真実性の確保(改ざん防止)

真実性の確保(改ざん防止)は、次のいずれかを満たしてください。

- タイムスタンプが付与されたデータを受け取る

- 保存するデータにタイムスタンプを付与する

- データの授受と保存を、訂正削除の履歴が残るシステムや訂正削除ができないシステムで⾏う

- 不当な訂正削除の防止に関する事務処理規程を制定し、遵守する

①~③の対応が難しい中小企業者の場合、④をオススメします。事務処理規程については、国税庁HPにサンプルがあります。

2.可視性の確保

可視性の確保は、次の要件を全て満たす必要があります。

- モニター・操作説明書等の備付け

- 検索要件の充⾜

Q. システム対応が間に合わない場合は?

システム対応が間に合わない場合は、猶予措置があります。次の2点を満たす場合です。

- できなかったことについて、所轄税務署⻑が「相当の理由」があると認める場合

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及び、その電子取引データをプリントアウトした書⾯の提示・提出の求めにそれぞれ応じることができるようにしている場合

人手不足や資金不足などで対応できない場合でも、準備が整うまで電子取引データを保存しておけば大丈夫です。税務調査などの際に電子取引データやプリントアウトした書類を渡せるようにしておきましょう。

なお、この猶予措置の適用を受ける為に、税務署への事前申請等の手続きは必要ありません。

Q. 全ての電子メールを保存しなければなりませんか?

電子メールにより取引情報を授受する取引を⾏った場合、その電子取引データ(添付ファイル含む)の保存が必要となります。具体的には、電子メール本文に取引情報が記載されている場合はその電子メールを、電子メールの添付ファイルにより取引情報が授受された場合はその添付ファイルを、それぞれ保存する必要があります。

Q. 検索要件とは具体的にどのようなものでしょうか?

次の3つの条件を全て満たすことが必要です。

- 取引等の「日付・⾦額・相⼿⽅」で検索ができる

- 「日付・⾦額」について範囲を指定して検索ができる

- 「日付・⾦額・相⼿⽅」を組み合わせて検索ができる

中小事業者など検索要件の設定が難しい事業者には、次のような方法も例外として認められています。

規則的なファイル名を付す方法

データのファイル名に規則性をもった入⼒をし、特定のフォルダに集約しておくことで、フォルダの検索ができる

表計算ソフト等で索引簿を作成する方法

表計算ソフトなどで索引簿を作成しておくことで、検索できる

基準期間(2課税年度前)の売上高が「5,000万円以下 (基準期間の消費税課税売上高ではありません) 」で、かつ、電子取引データをプリントアウトした書⾯を、取引年⽉日、その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている場合は、「検索要件」の充⾜が不要となります。

Q. 要件にある「ダウンロードの求め」とはどういうことですか?

税務調査時など、税務職員からのダウンロードの求めに応じられる状態で電子データの保存等を⾏い、かつ、実際にダウンロードの求めがあった場合にはその求めに応じることです。職員が求めた全ての電⼦データを求めに応じた方法で提出する必要があります。

(満たさないケースの例)

・一部について電子データの提出に応じられない/応じない

・ CSV形式で出⼒できるにもかかわらず、検索性等に劣る他の形式で提出する

皆さま、「電子帳簿保存法」についてご理解いただけましたでしょうか。

世の中が電子化され便利になる一方で、今後は制度も合わせてアップデートされていくことでしょう。その際に対応できなくて困ることがないよう、今の内から制度を理解して準備しておきましょう。

電帳法に関連したおすすめコラム

〒600-8020

京都市下京区河原町通五条上る

御影堂前町843番地

監修:新経営サービス清水税理士法人

京都を中心に全国の中堅・中小企業に幅広い経営サービスを提供いたしております。創業60年の歴史から、企業・医療・相続などの専門特化した担当者が顧客企業の防衛と発展に尽力します。経営者の方々の親身な良き相談者となるべく、開業前からハッピーリタイヤまで、どんな場面でも、どんなことでも、お気軽にご相談ください。