社会福祉法人の会計と税務ACCOUNTING

2000年、社会福祉基礎構造改革の中で 「 社会福祉法 」 がスタートしました。

利用者主体の福祉サービス実現のため、福祉経営の基本的方向性のもとに、

それまでの措置制度から契約制度へと転換が図られてきました。

現在、全世代型社会保障への転換や2025年問題を控え、福祉ニーズは更なる多様化と拡大をみせています。

こうした変化に対応するため、福祉サービス供給体制の拡充と整備が図られています。

新たな時代における

福祉経営の基本的方向性

「規則」と「助成」から「自立・自律」と責任へ

「法人単位の経営」へ

(「施設管理」から「法人経営」へ)

新たな時代における福祉経営確立に向けての変遷

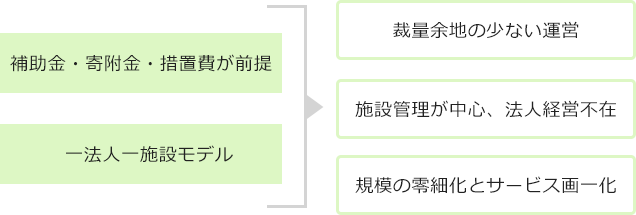

従来 ( 措置制度 ) の福祉経営

公的給付の増大、福祉ニーズの拡大と普遍化に対して

従来の措置制度では十分なサービス提供が困難となりました。

社会福祉基礎構造改革、「社会福祉法」 制定

新たな時代における福祉経営の基本的方向性 に向けて

-

規模の拡大

経営の多角化・柔軟なサービス

経営の効率化・安定化は欠かせません。複数事業・施設設の多角的運営で、法人全体での採算性を考えることが重要です。多角化により地域のニーズに応じた柔軟な事業・サービス展開が可能です。

-

ガバナンス確立

経営自由度拡大・本部機能の強化

資金使途規制緩和で、経営の自由度拡大が図られました。一方で、執行機関としての理事会及び本部機能の強化が求められています。「コンプライアンス」と「アカウンタビリティ」を果たすことが重要です。

-

長期資金の調達

安定的資金調達・先見経営の実現

施設の老朽化に伴う建替えや、新規投資のためには長期的・安定的な資金の調達が重要です。 施設整備の補助を前提とするのではなく、先を見据えた経営を実現させることが大切です。

-

人材育成と確保

従事者の質向上・雇用環境の改善

質の高いサービスを実現するためにも、介護従事者の資質の向上は重要な課題です。 人材育成と確保には、雇用環境・管理体制の整備や、キャリアパスの形成等も大切な要素となります。

「社会福祉法人制度改革」「福祉人材確保の促進」

福祉サービス供給体制の整備及び充実 に向けて

-

社会福祉法人制度の改革

公益性・非営利性確保の観点で、国民への説明責任を果たし、

地域社会に貢献する法人の在り方を徹底 -

経営組織のガバナンス強化

- 理事会を業務執行に関する意思決定機関として位置づけ

- 議決機関としての評議員会の設置

- 監事の権限・義務・責任を法律上で規定

- 法人規模一定以上で会計監査人による監査を義務付け

一般財団法人・公益財団法人と同等以上の公益性を担保する

-

運営の透明性確保

- 閲覧対象書類の拡大(役員区分毎の報酬総額、定款、役員報酬基準等)

- 閲覧請求者を国民一般に拡大

- ホームページを活用してのデータ公表

公益財団法人以上の運営透明性を確保する

-

財務規律の強化

- 社会福祉充実残額の算出

- (充実残額がある場合) 既成・新規事業の拡充計画義務付け

内部留保の明確化及び計画的な再投資の実現

-

地域における公益的な取組

- 「地域における公益的な取組」実施の責務規定を創設

地域における福祉ニーズに対応した福祉サービスの充実を図る