相続税の申告INHERITANCE-TAX

書面添付

-

書面添付制度とは

書面添付制度(税理士法33条の2第1項)とは、税務の専門家である税理士が作成した税務申告書について、勘定科目ごとにどの資料をどこまで見て確認し、検討・判断したかを記載した書面を添付して税務署に提出することです。またお客様からどのような相談を受け対処したかも記載します。

-

書面添付のメリット

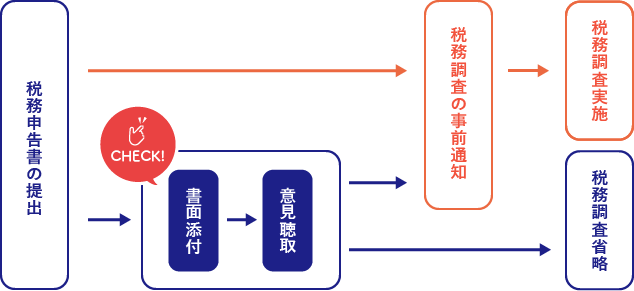

通常の税務調査では税務署より税務代理を委任された税理士に税務調査の事前通知があり、日程等の調整を行います。

しかし添付書面の提出があった場合、すぐに税務調査にはならず、まずは提出した添付書面に記載された事項について税理士が税務署に意見を述べる機会(意見聴取:税理士法35条)が与えられます。

意見聴取によって税務署の不明点が解消されれば、税務調査省略となりその証明となる書面を発行してくれます。

つまり税務の専門家である税理士が責任をもって計算し、整理し、または相談に応じた事項について記載し、税務署に提出することで税務署もこれを尊重し、税務行政の円滑化と簡素化を図ることが出来ます。

-

書面添付の現状

(単位:%)

国税庁発表 当社実績 年度 平成25年度 平成30年度 令和4年度 令和5年度 令和6年度 令和6年度 法人税 8.1 9.5 10.0 10.0 10.2 52.2 相続税 8.9 20.1 23.4 24.3 24.6 100.0 (出所:国税庁実績評価)

上記の表を見てみると、法人税の書面添付割合は、10.0%(令和5年度)にとどまっており、なかなか伸びていないことがわかります。

書面添付は税理士法に基づいているので、お客様独自で作成することはできず、税理士にしか行えません。また、税理士がそのお客様にどれほど関与しているかにも左右されるため、全てのお客様が必ず書面添付を行えるとも限らないのが現状です。

新経営サービス清水税理士法人では月次巡回監査で毎月お客様のもとへ訪問し、積極的に書面添付を行っております。ぜひ一度ご相談ください。