『特例事業承継税制』とは

今、何かと話題の特例事業承継税制。

そもそも事業承継税制とは、後継者の方が自社の株式を相続や生前贈与で引き継いだ際に、本来支払うべき相続税や贈与税の納税を猶予することができる制度です。

そして、今回の「特例」事業承継税制は、その相続税や贈与税を全額猶予することができます。

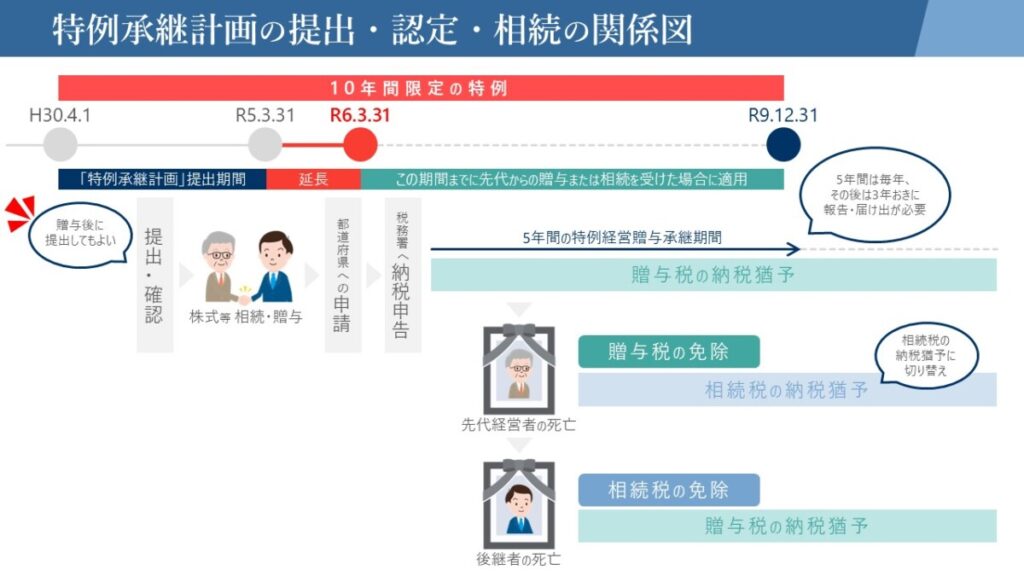

ただし、この制度を受けるためには令和6年3月31日までに特例承継計画を都道府県に提出する必要があり、そのタイムリミットが迫っています。

特例事業承継税制のメリット・デメリット

特例事業承継税制を活用する上で様々なメリット・デメリットがありますが、その代表的なものは下記の通りです。

<メリット>

- 株式を引き継ぐ際の莫大な相続税や贈与税を支払う必要がない。

- 株価対策のために利益を圧縮する必要がない。

- 複数の贈与者からこの制度を活用して株式を引き継ぐことができる。

<デメリット>

- あくまでも免除ではなく猶予なので、猶予が取り消させるリスクがある。

(取り消しになると猶予税額の全額と利息を支払わなければならない) - 猶予期間が長期間に及び、後継経営者は事業を継続し続ける必要がある。

- 制度自体が非常に複雑かつ贈与・相続を受けた後も定期的に手続きをし続ける必要がある。

いかがでしょうか。

最大のメリットは、やはり対象株式分の相続税・贈与税の納税が猶予されるというところですね。これにより、納税資金の確保の必要もないため、制度が活用できればスムーズに株式の承継を進めることができます。

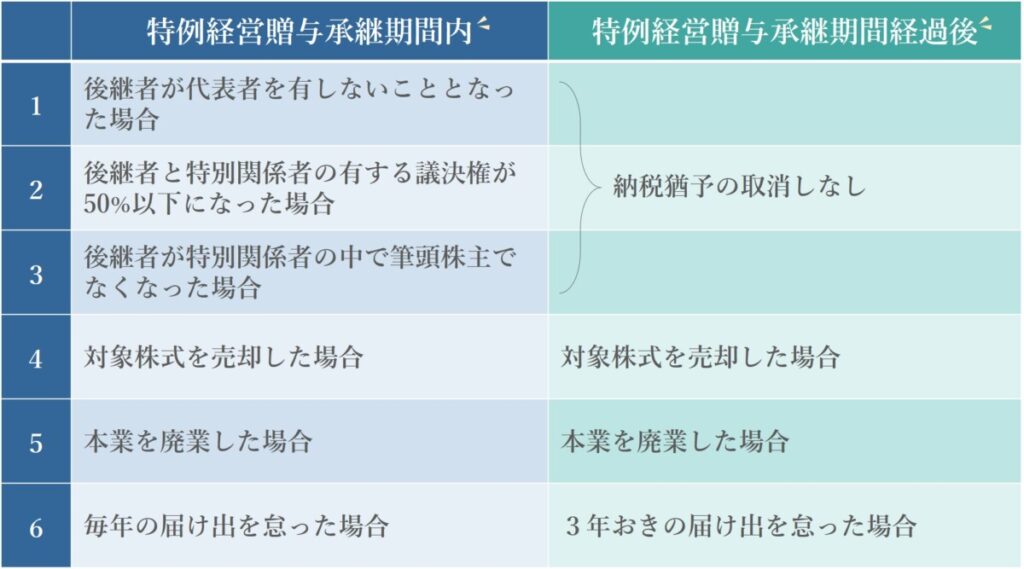

逆に、最大のデメリットは一生続く取消しのリスクです。この特例事業承継税制を受けた企業は、その取消リスクに向き合い続ける必要があるのです。

取消事由に該当する主な事由は下記の通りです。

上記の通り、贈与を受けてからの特例経営贈与承継期間(5年)以内は厳しい要件がありますが、5年を経過すると比較的緩やかな条件となります。

特例事業承継税制の猶予税額はどれくらい?

今回の特例事業承継税制でどれくらいの税額が猶予されるのか、例題で考えてみましょう。

<贈与税の納税猶予の場合>

- 総株主等議決権数が10万株で評価額が6億円

- 全株式を先代経営者が保有

- 後継者(先代経営者の推定相続人)に全株式を贈与する場合

贈与税額

① 暦年課税を選択する場合(特例税率を適用)

(6億円-110万円)×55%-640万円=3億2,299万5,000円

② 相続時精算課税を選択する場合

(6億円-2,500万円)×20%=1億1,500万円

①であれ、②であれ、本来は贈与した年の翌年3月15日までに上記の贈与税額を支払う必要があります。しかし、特例事業承継税制を使えば、その全額が納税猶予されます。

また、納税猶予された贈与税は、贈与者(先代経営者)が死亡した際に免除され、贈与時点の評価額で相続税の課税価格に算入されたうえで相続税が計算されます。

< 相続税の納税猶予の場合>

- 相続人は長男(後継経営者)と次男の2名

- 株式評価額が6億円で長男が生前に贈与で取得している

- 預貯金が2億円で次男が取得

相続税額

相続税の計算

- 課税価格の合計額:6億円+2億円=8億円

- 基礎控除額:3,000万円+(600万円×2人)=4,200万円

- 法定相続分に応ずる各相続人の取得金額:(8億円-4,200万円)÷2人=3億7,900万円

相続税の総額

- 3億7,900万円×50%-4,200万円=1億4,750万円

- 1億4,750万円×2人=2億9,500万円

各人の相続税額

- 長男 2億9,500万円×6億円/8億円=2億2,125万円⇒全額猶予!

- 次男 2億9,500万円×2億円/8億円=7,375万円

長男は特例事業承継税制を適用して相続税額の全額が納税猶予となります。この点だけ見ると非常にメリットが大きく感じられますが、株式の評価額が相続財産全体を引き上げており、結果的に次男が相続する預貯金に対しても高い相続税率が適用されることになりますので、この点についてはデメリットと考えられます。

制度に精通している専門家に依頼を!

今回は特例事業承継税制についてご説明しました。ポイントとなるところを抜粋していますが、それでも非常に複雑な制度というのがお分かりいただけたでしょうか。

贈与税・相続税が全額猶予となるインパクトがある分、その手続きや適用後の継続的な届出等も必要であり、1つでも漏れると猶予された税額+利子税を支払わなければなりません。

また、この特例制度の適用を受けるには、令和6年3月31日までに特例承継計画の提出が絶対条件となります。 提出期限が差し迫っていますので、検討しておられる方はお早めにご相談ください。

事業承継についてはこちら

個人の相続・遺言相談はこちら

新経営サービス清水税理士法人からのお知らせ

新経営サービス清水税理士法人の相続承継部門が担当する「京都相続・遺言相談所」のサイトをリニューアルいたしました。

トラブルの少ない相続を行うには、 特例事業承継税制を含め、各制度の正しい理解と現状分析、相続のシミュレーションが必要です。

まずは相談することから始めてみませんか。