電子帳簿保存法とは、文書保存の負担軽減の目的で、税法上保存しなければならない帳簿や領収書、請求書などを紙ではなく電子データで保存することに関する制度です。

基本的には紙で保存するか電子データで保存するかを選択できるので、負担がなければ特に気にする必要のない制度でした。

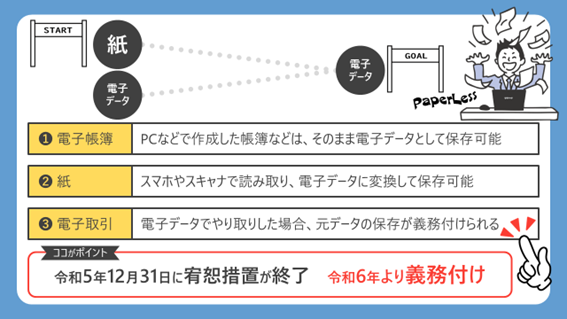

しかし、令和5年12月31日に宥恕措置が終了し、令和6年1月1日からは電子データ取引は電子データで保存することが義務付けられることになっています。

今回は宥恕措置終了に対応するため、改めて電子帳簿保存法について解説していきます。

電子帳簿保存法の概要

電子帳簿保存法は大きく分けて次の3つの制度に区分されています。

①電子帳簿保存

自身のPC等で作成している帳簿や国税関係書類(決算書類関係やその元となる請求書など)を印刷して紙で保存するのではなく、電子データのまま保存することが可能です。

また、「優良な電子帳簿に係る過少申告加算税の軽減措置」があり、一定の要件を満たしている場合は、あとからその帳簿に関連する過少申告が判明しても加算税が5%軽減されます。

②スキャナ保存

取引先等から受け取った領収書や請求書などの書類をそのまま保存する代わりに、スマホやスキャナで読み取った電子データで保存することが可能です。

③電子データ取引保存

R6年1月1日以降、領収書や請求書などをメール等の電子データでやり取りした場合は、その元データを保存しておく必要があり、印刷した紙だけで保存することは出来なくなっています。

※R5年12月31日までにやり取りされた電子取引については、電子データを印刷して保存し、税務調査等の際に提示できるようにしておけば問題ありません。

それぞれの制度に必要な手続き

①電子帳簿保存

電子保存を開始するための手続きは必要ありません。

ただし、「優良な電子帳簿に係る過少申告加算税の軽減措置」の適用を受けるためには、所轄の税務署長へ事前に届け出をする必要があります。

②スキャナ保存

スキャナ保存を開始するために手続きは必要ありません。

ただし、過去分重要書類をスキャナ保存する場合には届出書を提出する必要があります。

③電子データ取引保存

電子データ取引保存は帳簿書類の保存義務がある場合、全ての人が対応しなければいけないので手続きは必要ありません。

それぞれの制度の要件

①電子帳簿保存

システムや機器のマニュアルを備え付ける、税務調査の際、帳簿のダウンロードの求めに応じることが出来る、さらに優良な電子帳簿として認められるためには訂正削除履歴の確認、取引検索機能の拡充などがあります。詳しくは国税庁パンフレットをご覧ください。

②スキャナ保存

入力期間の制限、解像度の条件、タイムスタンプの付与や読み取り情報の保存などがあります。詳しくは国税庁パンフレットをご覧ください。

③電子データ取引保存

改ざん防止のための措置をとる、日付・金額・取引先で検索できるようにする、ディスプレイ・プリンタを備え付けるなどがあります。詳しくは国税庁パンフレットをご覧ください。