前回は電子帳簿保存法の概要について解説をしました。

前回の記事はこちら:紙保存が認められない?!電子帳簿保存法の改正とは

簡単におさらいすると、電子帳簿保存法とは税法上保存しなければならない国税関係書類を紙で保存する代わりに電子データで保存してもよい、といった制度です。

ここで、

- そもそも保存義務があるのはどういった人か

- 税法上保存しなければならない書類とはどのようなものか

- どのくらいの期間保存しておかなければならないのか

- 保存義務を守らなかった場合どういった罰則があるのか

という疑問が出てくると思います。今回はこの疑問について解説していきます。

税法上の書類保存ルールを一挙解説!

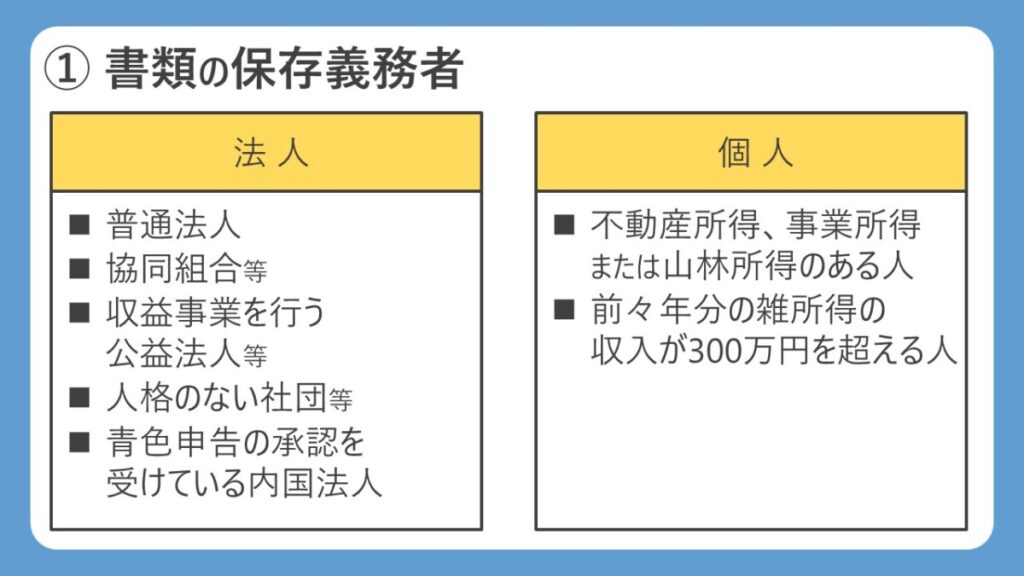

① 書類の保存義務者

<法人>

- 普通法人、協同組合等、収益事業を行う公益法人等、人格のない社団等

- 青色申告の承認を受けている内国法人

<個人>

- 不動産所得、事業所得または山林所得のある人

- 前々年分の雑所得の収入が300万円を超える人

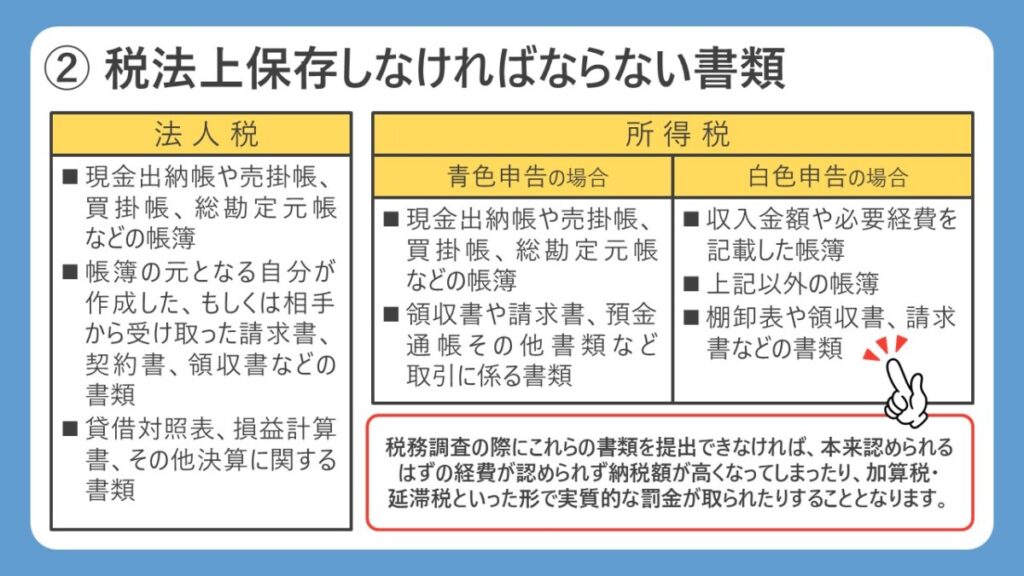

② 税法上保存しなければならない書類

<法人税>

- 現金出納帳や売掛帳、買掛帳、総勘定元帳などの帳簿

- 帳簿の元となる自分が作成したもしくは相手から受け取った請求書、契約書、領収書などの書類

- 貸借対照表、損益計算書、その他決算に関する書類

<所得税 青色申告者の場合>

- 現金出納帳や売掛帳、買掛帳、総勘定元帳などの帳簿

- 領収書や請求書、預金通帳その他書類など取引に係る書類

<白色申告者の場合>

- 収入金額や必要経費を記載した帳簿

- 上記以外の帳簿

- 棚卸表や領収書、請求書などの書類

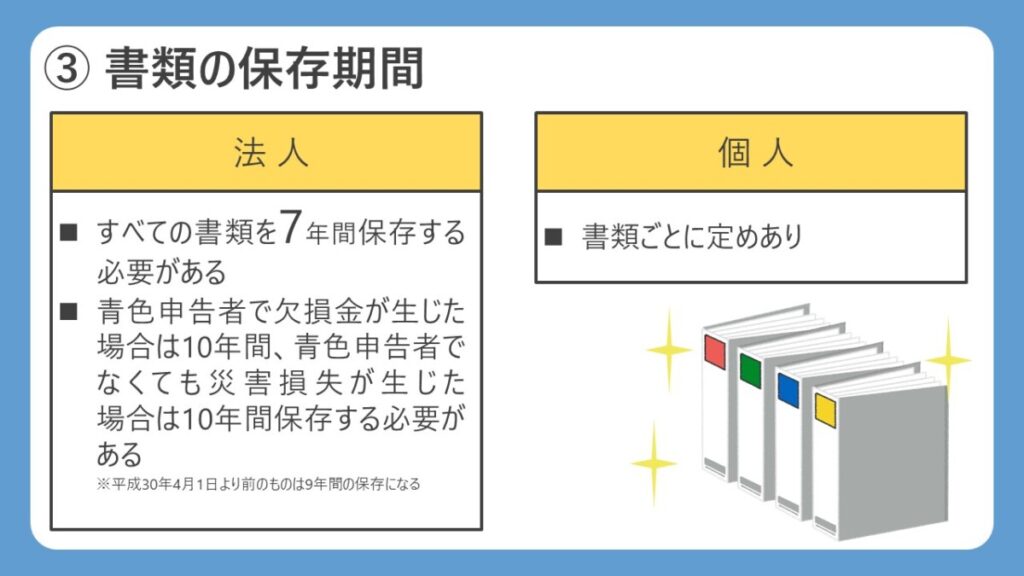

③ 書類の保存期間

<法人>

すべての書類を7年間保存する必要があります。

ただし、青色申告者で欠損金が生じた場合は10年間、青色申告者でなくても災害損失が生じた場合は10年間保存する必要があります(平成30年4月1日より前のものに関しては9年間の保存になります)。

<個人(青色申告者の場合)>

| 保存が必要なもの | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等 関係書類 |

領収証、小切手控、預金通帳、借用証など | 7年(※) | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類 (請求書、見積書、契約書、納品書、送り状など) |

5年 | |

※ 前々年分所得が300万円以下の方は5年

※ 前々年の雑所得の収入が300万円を超える方は現金預金取引関係書類を5年間保存する必要があります。

<個人 (白色申告者の場合) >

| 保存が必要なもの | 保存期間 | |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表、その他の書類 | 5年 |

| 業務に関して作成、または受領した請求書、納品書、送り状、領収書などの書類 | ||

※ 前々年の雑所得の収入が300万円を超える方は現金預金取引関係書類を5年間保存する必要があります。

詳しくは「経理・会計書類の保存について」をご覧ください。

④ 保存義務を守らなかった場合の罰則について

保存義務を守らなかった場合、罰金を取られるなどの直接的な罰則はありません。

しかし、青色申告者であれば青色申告の取り消しとなって特別控除や繰越欠損金の控除などが受けられなくなってしまう場合があります。

また、青色申告、白色申告どちらの場合であっても税務調査の際にこれらの書類を提出できなければ、本来認められるはずの経費が認められず納税額が高くなってしまったり、加算税、延滞税といった形で実質的な罰金が取られたりすることとなります。

終わりに

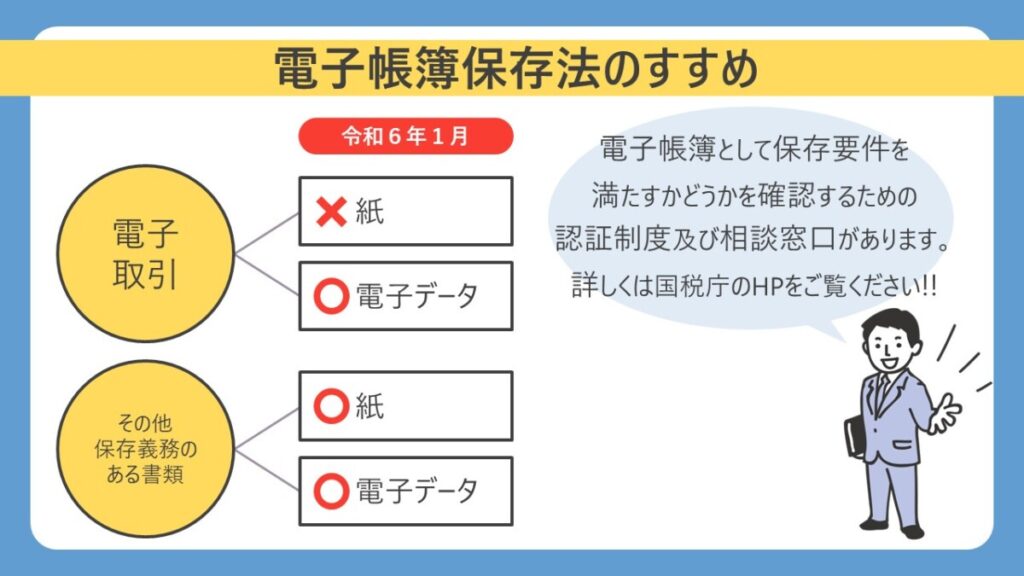

これらの書類を電子データで保存しても良いというのが「電子帳簿保存法」です。

令和6年1月1日からは、メールでの請求書など電子取引については保存用件に従った電子データの保存が義務化されます。これを忘れてしまうと保存義務が守られていないことになるので特に注意が必要です。

電子帳簿としての保存要件を満たすかどうかを確認するための認証制度及び相談窓口があります。詳しくは国税庁のHPをご覧ください。

電子帳簿保存法に基づいて現在の会計フローを見直したい経営者の方、電子帳簿保存法に対応した会計ソフトの導入を検討されている経営者の方は、新経営サービス清水税理士法人までお気軽にお問い合わせください。