「本当はもう少し働きたいけど、働き過ぎるとかえって損をするんでしょう?」

ご家族の扶養に入られている方、パートやアルバイトなどの方は、そう思われている方も少なくないでしょう。

確かに、年収が一定の金額を超えると所得税や住民税が発生し、社会保険の強制加入により、これまでは丸々得られていた給与から税金や社会保険料が差し引かれ、手取りの金額が大きく減ってしまう可能性があります。

この税金や社会保険料が発生してしまう金額のボーダーラインを「年収の壁」と言い、その壁を知らずに働いていると損をする…なんてこともあるかもしれません。

しかし、令和7年度の税制改正にて、この「年収の壁」が見直されることになりました。

今回は改正により、年収の壁がどのように変わったのかをお伝えしていきます。

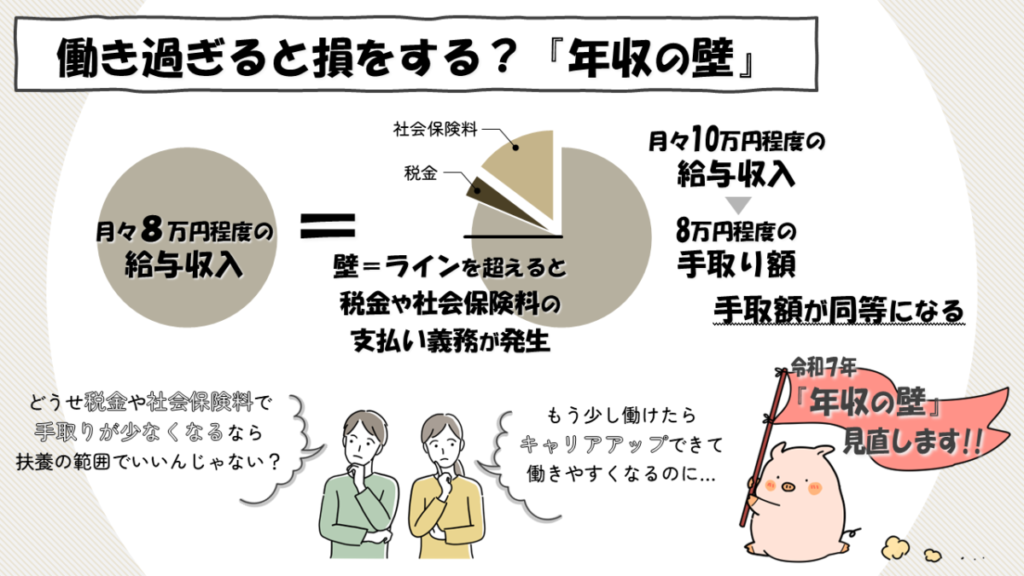

「年収の壁」とは?

「年収の壁」とは、一定の収入金額を超えることで税金や社会保険料の負担が急増し、かえって手取りが減ってしまう現象を指します。

主に、次のような「壁」があります。

税金関連の年収の壁

本人が納税者として課税されるボーダーライン

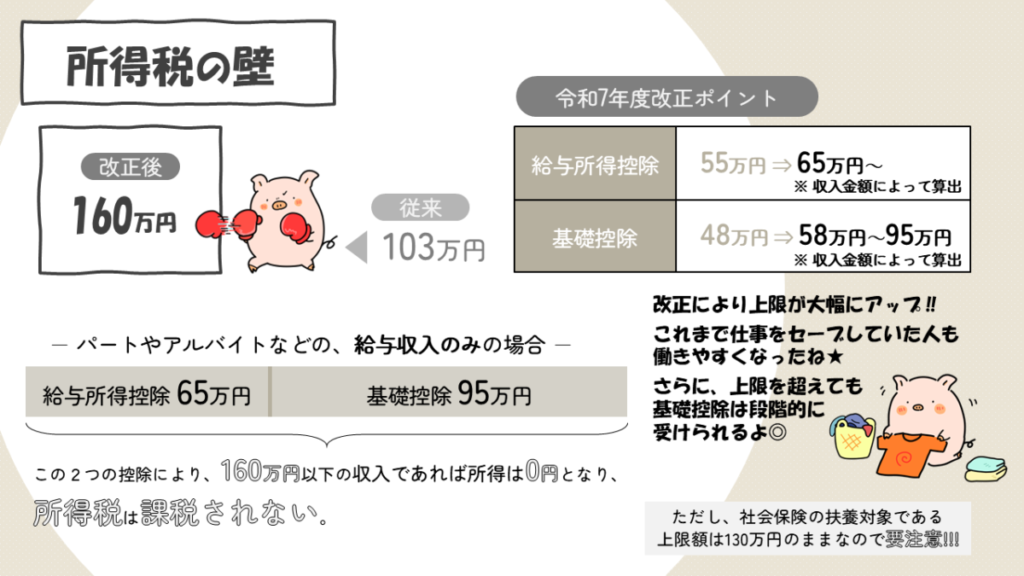

所得税の壁

所得税の年収の壁:従来は103万円 ⇒ 改正後は160万円に

これまでは、給与所得控除の最低保障額である55万円と、基礎控除額48万円を合わせた103万円が所得税の発生するボーダーラインとなっていました(103万円までであれば所得税は課税されませんでした)。

これが、令和7年度税制改正により、令和7年分の所得税※から、基礎控除、給与所得控除の最低保障額がともに引き上げられ、それにより年収が160万円までは所得税が課税されないこととなりました。

基礎控除額:48万円 ⇒ 最大95万円

給与所得控除:55万円 ⇒ 65万円

※ 「令和7年度の所得税から」との表現になりますが、この改正が実施されるのは令和7年12月1日です。そのため、会社員の方が12月までに月々の給与から源泉徴収される金額は現行通りであり、12月以降に年末調整された際に新制度に沿って還付されるような仕組みとなります。

<ちょっと寄り道>税額計算基本のキ

ここでは、扶養内で働くパートやアルバイトなどの給与収入を得ている方を対象にお話しします。

税金の計算を簡単に説明すると、1~12月分の給与や賞与を合わせた「年収」をベースに、そこから各種「控除」を引いた「所得」に対して、税率を掛けて計算します。

年収の壁の基準となるのは「所得金額」ですが、「控除」も大きなポイントです。

今回の改正では、「控除額」が見直されたことにより、多く稼いでも所得金額が抑えられるようになりました。

令和7年度の改正ポイント

「給与所得控除」の改正点

「給与所得控除」とは、給与所得者(会社員やパート・アルバイトなど)にかかる経費(スーツや通勤費用など)を概算したものです。

収入金額によって控除額が調整されますが、給与所得者は全員受けることができます。

令和7年度の改正内容は以下の通りです。

| 給与の収入金額 | 改正前 | 改正後 | |

|---|---|---|---|

| 162万5千円以下 | 55万円 | 65万円 | |

| 162万5千円超 | 180万円以下 | その収入金額×40%-10万円 | |

| 180万円超 | 190万円以下 | その収入金額×30%+8万円 | |

給与収入が190万円以下の場合、段階的だった控除額が一律の65万円となります。190万円を超える場合の改正は、今回はありませんでした。

「基礎控除」の改正点

「基礎控除」とは、「所得控除」のひとつで、所得が2,350万円以下である納税者全員が受けられます。

こちらも改正内容を表にまとめましたのでご覧ください。

| 合計所得金額 | 給与のみの収入金額 | 改正前 | 令和7年・8年 | 令和9年 | ||

|---|---|---|---|---|---|---|

| 132万円以下 | 200万円以下 | 48万円 | 95万円 | 95万円 | ||

| 132万円超 | 336万円以下 | 200万円超 | 475万円以下 | 88万円 | 58万円 | |

| 336万円超 | 489万円以下 | 475万円超 | 665万円以下 | 68万円 | ||

| 489万円超 | 655万円以下 | 665万円超 | 850万円以下 | 63万円 | ||

| 655万円超 | 2,350万円以下 | 850万円超 | 2,545万円以下 | 58万円 | ||

従来は一律48万円だった控除額が、95万円から収入金額によって段階的に減少します。

ただし、これは令和7・8年の2年間だけの措置となり、令和9年以降は、合計所得金額が132万円超655万円以下の方は基礎控除の額が一律58万円に、655万円超2,350万円以下はそのまま58万円が適用されるという、少々複雑な改正内容となっています。

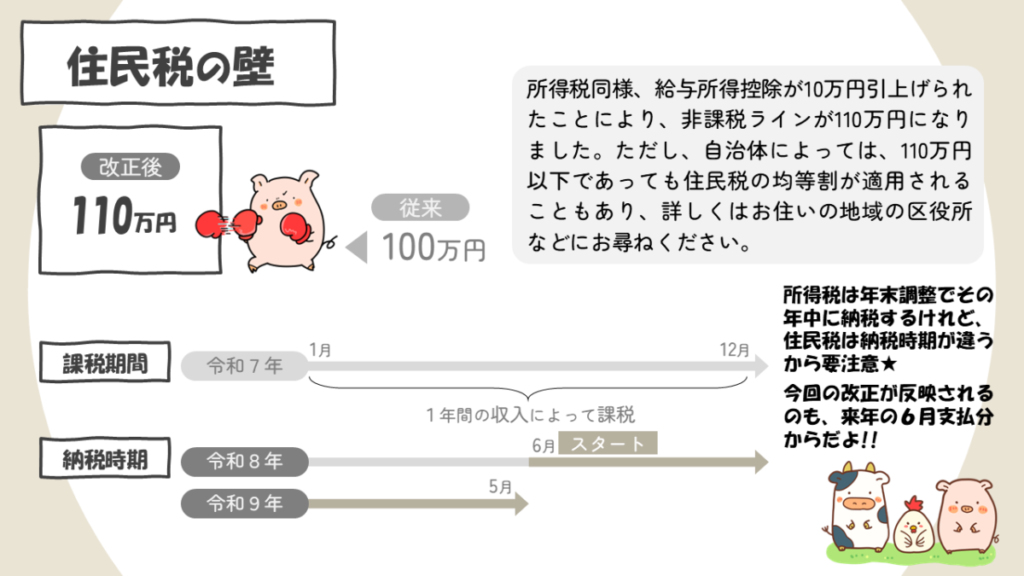

住民税の非課税限度額

住民税の年収の壁:従来は100万円 ⇒ 改正後は110万円に

住民税も所得税と同様に給与所得控除が引き上げられ、非課税ラインが110万円となりました。

しかし、適用となるのは令和8年度分からです。令和8年度分の住民税は前年の令和7年の収入に基づいて計算されます。

なお、自治体によっては110万円以下であっても住民税(均等割)が課税されることもありますので、詳しくはお住いの地域の役所等にお尋ねください。

親族の扶養に入っており、親族が控除対象となるボーダーライン

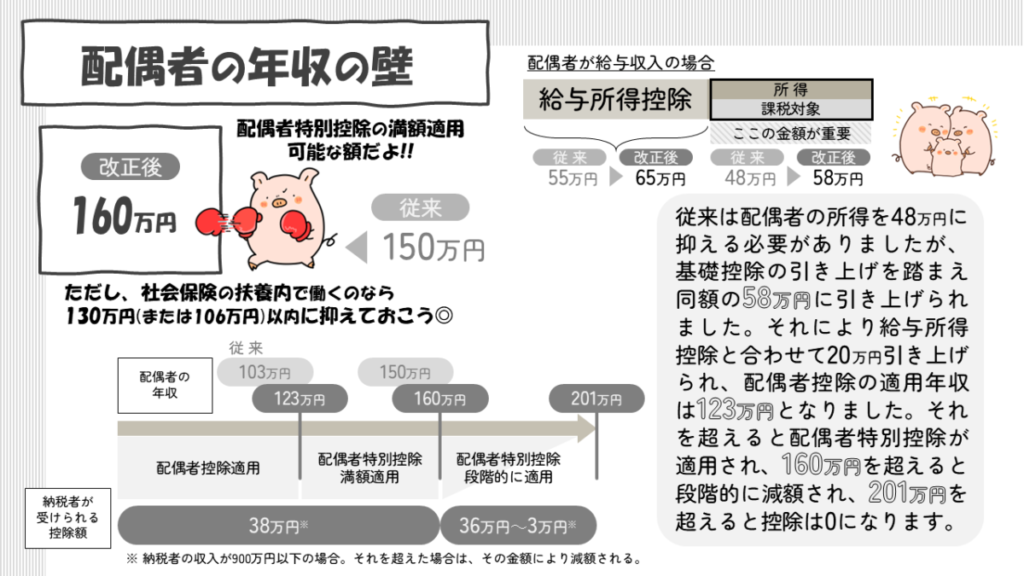

配偶者の年収の壁

「配偶者控除」、「配偶者特別控除」の適用を受ける場合、今回の改正により配偶者の給与収入の上限額が引き上げられます。

配偶者控除適用の年収の壁:従来は103万円 ⇒ 改正後は123万円に

配偶者の給与収入が123万円を超えると「配偶者控除」の適用ができなくなり、「配偶者特別控除」の適用対象となります。

配偶者特別控除満額の壁: 従来は150万円 ⇒ 改正後は160万円に

配偶者の給与収入が160万円を超えると、「配偶者特別控除」を満額(38万円※)で受けられなくなります。

※ 納税者の収入が900万円以下の場合。それを超えている場合、段階的に減額されます。

配偶者特別控除適用の年収の壁:201万円 ※変更なし

配偶者の給与収入が201万円を超えると、「配偶者特別控除」が適用できなくなります。こちらは今回の税制改正では変更ありません。

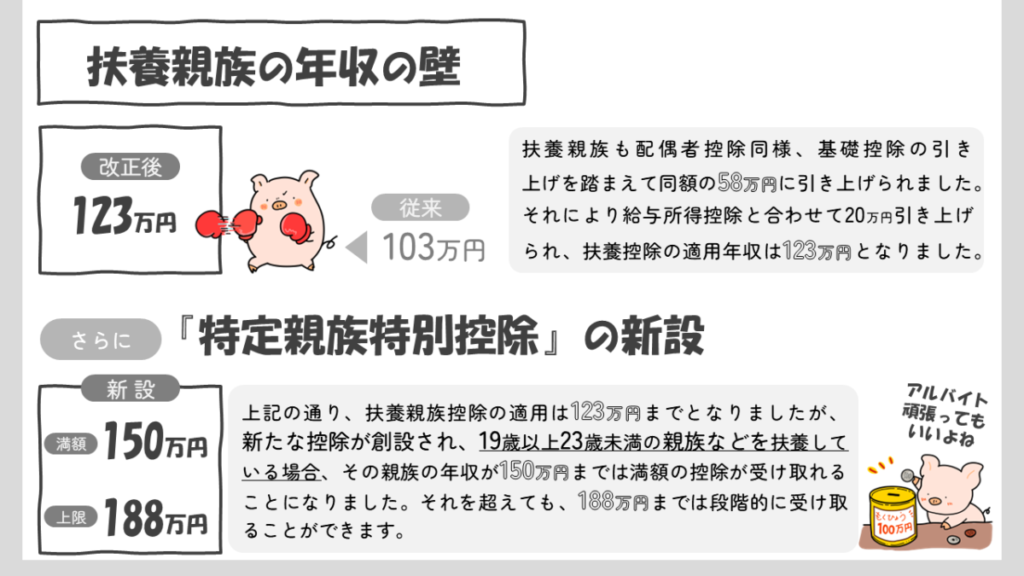

扶養親族の年収の壁

扶養控除の壁: 従来は103万円 ⇒ 改正後は123万円に

今回の改正により、「扶養控除」対象となる扶養親族の給与収入の上限額が引き上げられました。扶養親族の年収が123万円を超えると、扶養控除は適用できなくなります。

また、今回の改正から「特定親族特別控除」が新たに創設されました。

特定親族特別控除とは、19歳以上23歳未満の親族(大学生等)など、一定の子を扶養する場合に適用できる控除の一種です。

これまでは子供がアルバイト等で103万円を超えて収入を得た場合には、親の扶養控除から外れてしまい、親の税負担が大きくなってしまうことを懸念して、学生バイトによる働き控えが発生していました。

その対策として、今回の改正では扶養控除の所得上限額を超えてしまっても、一定の金額以下なら段階的に控除を受けられるようになっています。

【新設】特定親族特別控除の壁: 150万円~188万円

19歳以上23歳未満の親族(大学生など)のアルバイト収入が150万円までは満額(63万円)の控除が受けられ、150万円を超えると188万円を上限に段階的に控除額が減少します。

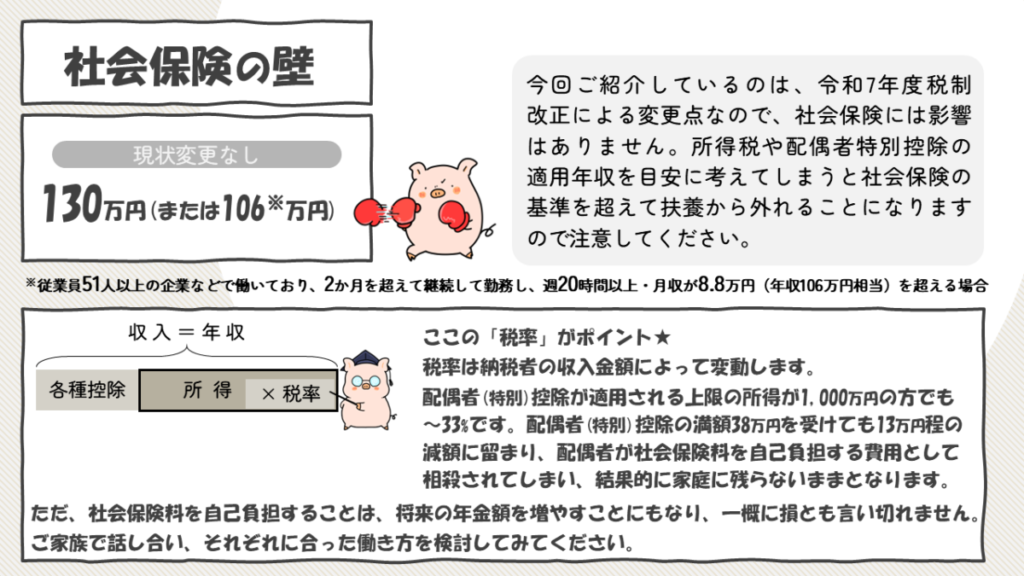

社会保険

上記改正は、令和7年度の「税制改正」によって変更されました。そのため、社会保険においては変更ありません。

所得税や配偶者特別控除適用の年収上限を目安に考えてしまうと、社会保険の基準を超えて扶養から外れることになりますので注意してください。

ただし、社会保険(厚生年金)に加入することは将来受け取れる年金額が増えるというメリットもあり、単純に「損」とは言い切れません。

社会保険への加入義務発生の壁

【大企業向け】社会保険への加入義務発生: 106万円

従業員51人以上の企業などで働く場合、2か月を超えて継続して勤務し、週20時間以上・月収が8.8万円(年収106万円相当)を超える方は、社会保険(厚生年金保険・健康保険)に加入することになります。

【全員対象】社会保険への加入義務発生: 130万円

年収130万円以上になると、会社の規模に関係なく、扶養されていた配偶者の健康保険から外れ、自身で国民年金や国民健康保険へ加入し各保険料を負担する必要があります。

改正後の『壁』はどうなる?収入目安による早見表

| 給与収入(目安) | 所得税 | 住民税 | 社会保険料 | |

|---|---|---|---|---|

| 106万円未満 | なし | なし※1 | なし | |

| 106万円以上 | 110万円未満 | なし | なし※1 | なし/あり※2 |

| 110万円以上 | 130万円未満 | なし | 課税 | なし/あり※2 |

| 130万円以上 | 160万円以内 | なし | 課税 | あり |

| 160万円超 | 課税 | 課税 | あり | |

※1 110万円以下でも自治体によっては住民税(均等割)が課税される場合があります。

※2 従業員が51人以上いる企業の場合等、一定の要件のもと社会保険料の負担が発生します。

年収の壁の見直しで「会社」はどうなる?

これまで103万円の壁を意識して働き控えをしていた従業員の中には、「本当ならもっと働きたいのに」と考えている方もいらっしゃるかもしれません。

会社にとっても人手不足が課題となる中、今回の改正により従業員の勤務日数・勤務時間の増加が期待できます。これを機に、従業員本人へ就業についての意向確認を行ってみましょう。

その際に、年収と手取り額のシミュレーションなど、実際どれくらいの労働時間が増やせるのかを具体的に話し合い、従業員の不安を軽減してあげると信頼関係の強化にも繋がります。

一方、会社におけるデメリットとしては、人件費や社会保険料の事業主負担の増加です。労使折半による事業主負担もシミュレーションしてみるとよいでしょう。

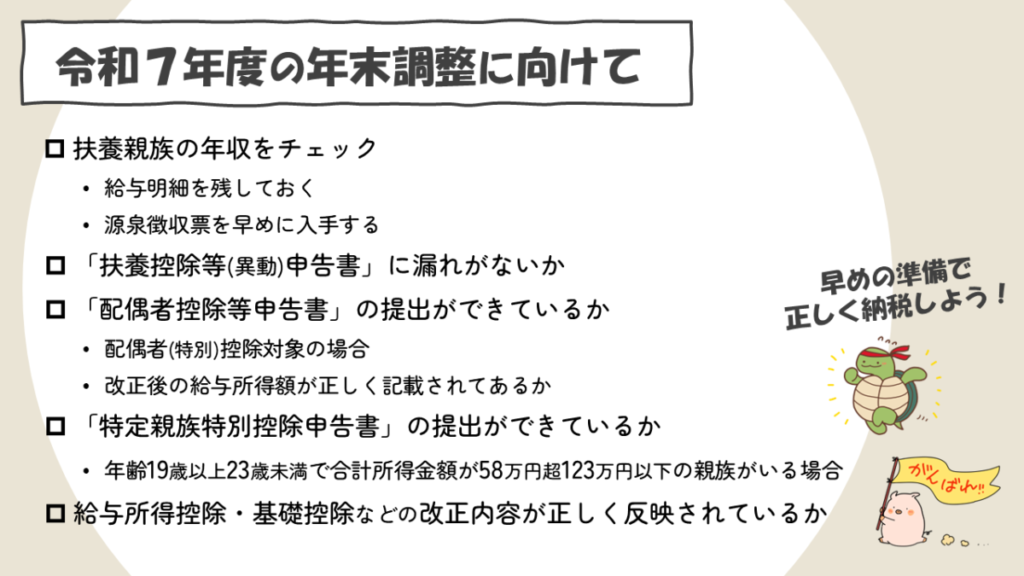

令和7年の年末調整は要注意!!

最後に、今回の改正内容は、令和7年度分の所得税については年末調整で対応されることになっています。

それに伴い、「扶養控除等申告書」についての確認項目が例年より増えるため、年末調整の手続きに時間を取られる可能性があります。

今年の年末調整においては、従業員側は扶養者の年収などを早めに調整しておき、会社側は例年より早めに資料を回収し確認時間を確保すること。また、従業員へ変更点の事前周知と、労務担当者向けに税制や社会保険制度の勉強会を実施し、対応力を高めておくと慌てずに対応することができるでしょう。

この記事を書いたのは

新経営サービス清水税理士法人

個人創業以来65年以上の歴史を持つ地域密着型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。 中小企業の経営者様に寄り添った税務サービスを提供するべく情報発信している。

各種SNSにて情報発信中!!

お気軽にフォローください。

合わせて読みたい「所得」「控除」「扶養」のお話

<給与所得控除編>

「特定扶養親族控除」

~税法と社会保険~

扶養の対象になる?

育休中の配偶者控除

-1024x576.png)

身近な税金に詳しくなるならこちら!

仕組みを理解しよう!

わかれば仕組みがわかる!!

「税理士コラボネット」に当事務所が紹介されました!

新経営サービス清水税理士法人【公式】

『X(twitter)』(ほぼ)毎日更新中!!

社員の日常やつぶやきをご覧ください(たまに税務のことやお知らせもございます)。

総務部Sです。近所に毎年やってくるつばめが、せっせと子育てする姿にほっこり。小さな命がすくすく育つ様子は本当にかわいくて癒されます。#たまごは1日1つ生みます#3週間で巣立ち#また来年も来てね pic.twitter.com/xvzwAobyK0

— 新経営サービス清水税理士法人 広報チーム (@shinkeiei2009) June 18, 2025