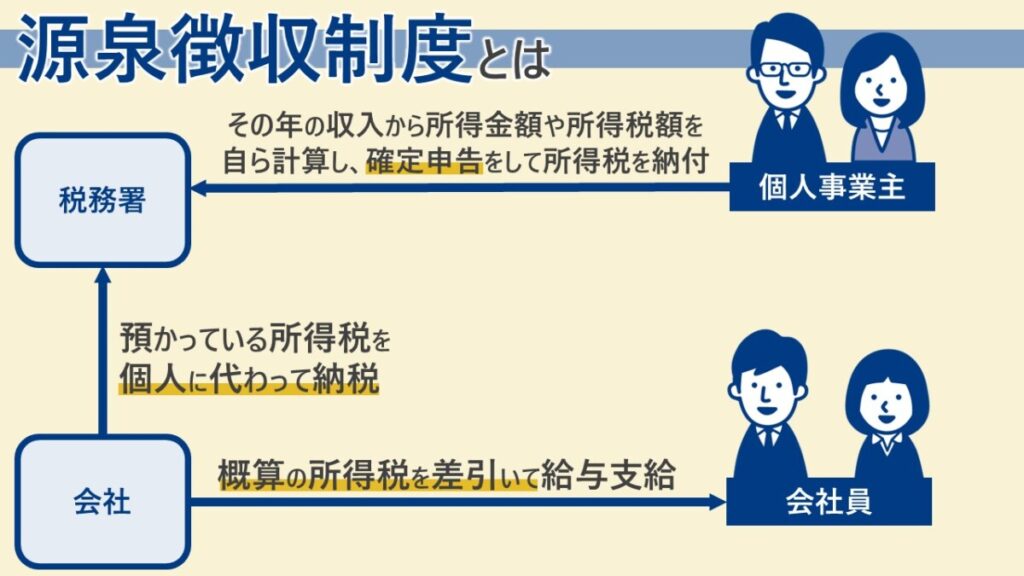

源泉徴収とは、給与や報酬などの特定の所得について会社がそれらの支払いを行う際に、所得税を予め徴収し給与等を受け取る本人に代わって、後日国に納付する制度です。

源泉徴収制度とは?

企業にお勤めの会社員の方は、毎月支給される給与から「控除」として所得税が差し引かれているのをご存じかと思います。

所得税は本来、収入を得た方自身(納税者)がその年の1月~12月迄に得た収入から所得金額や所得税額を自ら計算し、確定申告をして所得税を納付しなければなりません。しかし、源泉徴収の対象となる給与収入では、給与を支払う会社が給与の支払い時に予め所得税を差し引いた金額を従業員に支給し、会社は従業員から預かった所得税を本人に代わって国に納付します。こうすることで、国は納税者(従業員)本人の申告忘れによる税金の徴収漏れを防いでいるのです。また源泉徴収制度については原則、事業を行うすべての事業者が源泉徴収を行う義務があります(=源泉徴収義務者)。

源泉徴収は給与以外にも対象となる所得や報酬があり、個人事業主の方等にこれらの報酬を支払う場合、源泉徴収義務者は忘れずに源泉徴収を行わなくてはいけません。

源泉徴収の対象となる主な報酬の範囲

- 給与・賞与・退職金

- 公的年金等

- 預貯金等の利子

- 剰余金の配当・利益の配当

- 原稿料・デザイン料・講演料等

- 特定の資格を持つ人に支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロのスポーツ選手に支払う報酬・料金

- 芸能人などに支払う出演料

- バー・キャバレー等のホステス、コンパニオン等に支払う報酬・料金

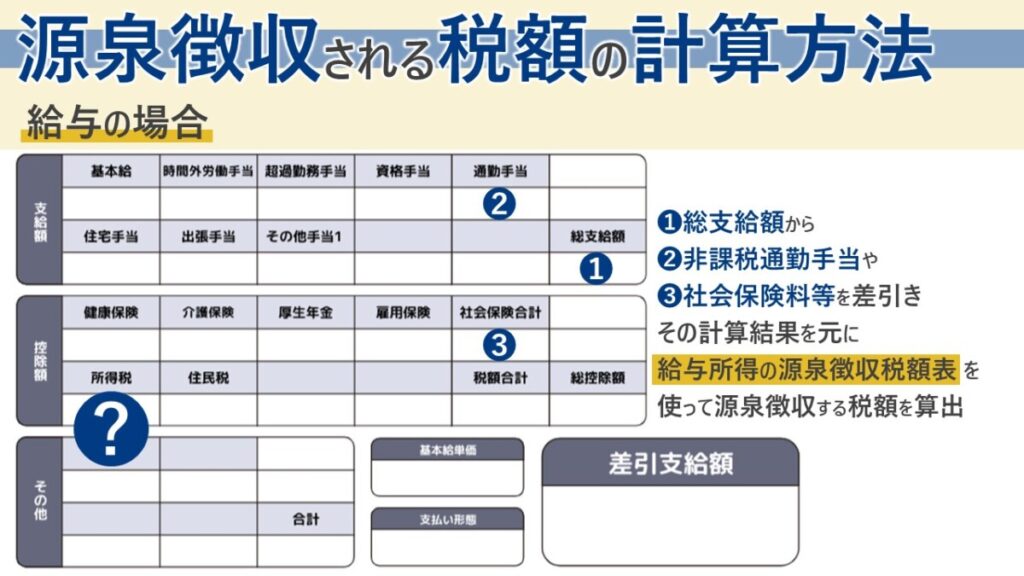

源泉徴収される税額の計算方法

給与については「給与所得の源泉徴収税額表」、賞与については「賞与に対する源泉徴収税額の算出率の表」、退職金については「退職所得の源泉徴収税額の速算表」を用いてそれぞれ源泉徴収する税額を計算、確認します。

例えば給与の場合は、まず総支給額から非課税交通費と一定の控除項目(社会保険料等)を差し引いて控除後の金額を出し、その金額を元に「給与所得の源泉徴収税額表」を使って源泉徴収する税額を算出します。

また先述の通り、源泉徴収は会社員のみに行われているものではありません。

従業員への給与や賞与以外に、個人の弁護士や税理士などの特定の資格を持つ方へ支払う報酬も源泉徴収の対象となるため、その報酬の1回あたりの金額が100万円以下であれば10.21%、100万円を超える場合にはその超えた金額については20.42%が課税対象となり源泉徴収義務者は源泉徴収しなくてはなりません。

その他、原稿料や講演料等を支払う際にも同様に100万円以下であれば10.21%、100万円を超える場合にはその超えた金額について20.42%を源泉徴収する必要があります。

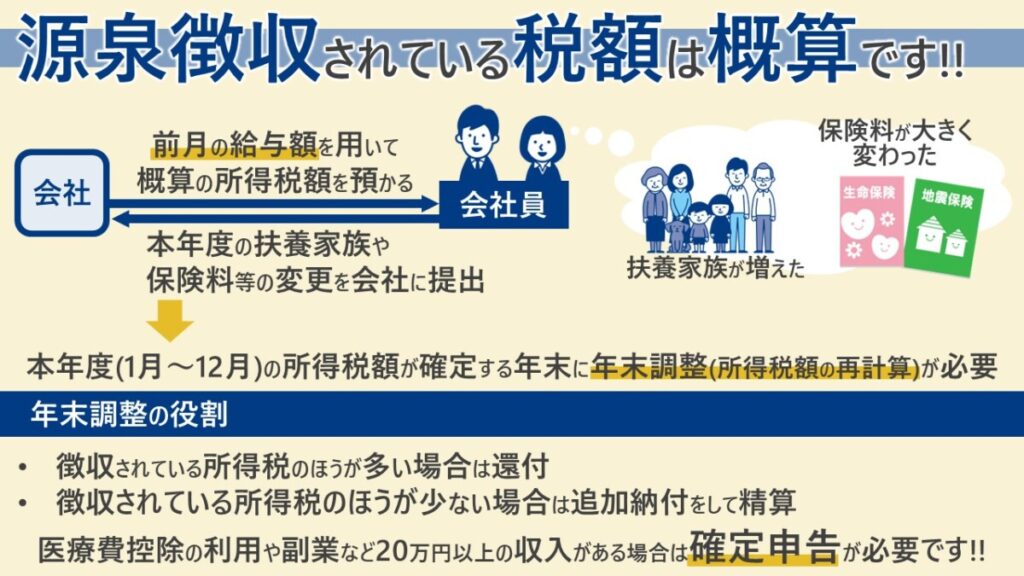

年末調整の役割

年末調整は給与所得における1年間の正しい所得税額を計算、確定し、これまで源泉徴収されてきた所得税の合計額との差額を精算する仕組みです。

毎月源泉徴収されている所得税額はあくまでも源泉徴収税額表に基づいて算出された仮の金額であり、実際の所得税額とは通常異なります。

「年の途中で扶養親族が増えた」など従業員の状況は変わる場合もあり、一人ひとりの正確な所得税額は1年間を終えてみないと分かりません。年末調整によって計算された正確な所得税額と、これまで徴収されてきた所得税の合計額を比較し、徴収されている所得税のほうが多い場合は還付、少ない場合は追加納付をして精算を行います。これにより会社員は年末調整のみで所得税の計算が完了するため、基本的に確定申告は不要となります。

ただし医療費控除を使う場合や、給与以外の所得が20万円を超える方は確定申告が必要となり、その際は源泉徴収票が必要ですので会社から支給された際には大切に保管しておきましょう。

この記事を書いたのは

新経営サービス清水税理士法人

1957年 京都にて個人創業。以来、京都を中心に「相談しやすい税理士」として中小企業の経営者様に寄り添った毎月訪問型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。

各種SNSにて情報発信中!!

お気軽にフォローください。

「源泉徴収」をより深く理解するために、こちらの記事もおすすめです。

<給与所得控除編>

<確定申告基本のキ>

<特定扶養親族控除が拡充>

「税理士コラボネット」に当事務所が紹介されました!

新経営サービス清水税理士法人【公式】

『X(twitter)』(ほぼ)毎日更新中!!

税務に関するお知らせや、当社のイベント情報を告知しております。お気軽にフォローください。

大学生くらいのお子さんをお持ちのお父さん、お母さん👪

— 新経営サービス清水税理士法人【公式】 (@shinkeiei_news) April 16, 2025

お子さんのアルバイト収入、もう我慢しなくて大丈夫ですよ◎

【令和7年度税制改正】

📌#特定扶養親族控除 の拡充

📌#特定扶養親族特別控除 の新設

詳しくは…

👉https://t.co/AGeFoIXj2l