働き方改革や新型コロナウィルス感染症による生活の不安定さから、会社員など本業のある方でも副業を検討もしくは既に実施されている方もいらっしゃるかと思います。アルバイトとして給与収入を得る、大家として不動産収入を得る、フリーランスで事業を行う等、副業のパターンは様々です。最近ではネットの普及やSNSの活用などもあり、以前よりは容易く様々な方法で副業収入を得ることができるようになりました。手軽に始められそうな副業は『微々たる収入だから申告しなくても大丈夫』と思う方もいらっしゃるかもしれませんが、たとえ副業による収入であっても確定申告が必要となる場合があります。では、一体どのような場合に確定申告が必要となるのでしょうか。今回は、副業(ダブルワーク)にかかる税務上の取扱いについて全2回にわたってご説明いたします。

1.副業収入に該当するもの

一般的にイメージしやすいものとして、例えばスーパーやコンビニエンスストアでのアルバイトのように企業に雇用されて働くことにより得られる給与としての収入のほか、ブログ等でのアフェリエイト収入、原稿を執筆することにより受け取る原稿料、不動産オーナーが受け取る不動産収入等があります。また最近では、youtuberなどSNSを活用した事で得られる広告収入、BASEなど物販サイトで得た収入、メルカリ等のオークションサイトの収入、ココナラなどのスキルを売買するサイトから得た収入、ウーバーイーツ等の代行業なども副業収入に該当します。

2.副業により確定申告が必要となる基準

会社員やパート、アルバイトの方で給与を2か所以上から受けていて、年末調整をされなかった会社(副業)の給与収入金額と、各種所得金額(給与所得と退職所得以外)の合計額が年間20万円を超える場合には確定申告が必要となります。いわゆる20万円ルールです。

この他、給与としての受け取りは1か所のみであっても、各種所得金額(給与所得と退職所得以外)の合計額が年間20万円を超える場合は同様です。

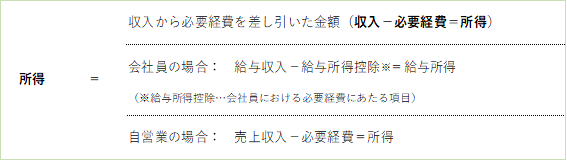

3.『収入』と『所得』の違い

ところで、当コラムにおいて『収入』や『所得』という言葉を羅列していますが、ここでいう『収入』と『所得』とは何が違うのでしょうか。

つまり「収入」は会社員でいう給与と賞与を足した「年収」や、自営業者でいう「年間売上」を指し、「所得」は「収入からその収入を得るために支払った経費を差し引いた金額」を意味します。

4.副業の際はココに注意!

ここからは副業をしている方、もしくは副業をご検討されている方向けに、特に押さえておいて頂きたいポイントをお伝えします。

Ⅰ. 20万円ルール

収入と所得の違いをご理解頂いた上で、「2.副業により確定申告が必要となる基準」でご説明した「所得金額の合計額が年間20万円を超える」とは、収入から必要経費を差し引いた所得金額が年間で20万円を超えた場合ということです。例えば、副業がライターの方で報酬として原稿料を受け取っている場合、仮に収入金額が20万円を超えていてもその収入を得るために支払った必要経費を差し引くことにより、所得金額が20万円以下に収まれば申告は不要となります。

Ⅱ. つまみ申告

つまみ申告とは、その名の通り本来申告すべき収入金額や所得金額を故意に一部分のみつまみ出し、過少に申告する行為を言います。申告は必ず正しい金額で行うことが重要です。例えば副業として、当初は個人の所有物である衣類をオークションサイトで売却しお小遣い程度の収入を得ていたが、今後は事業として仕入れた衣類を販売していきたい。このような場合には所得税の申告が必要となってきますが、ここで注意すべきは事業として仕入れた物を販売して得た所得はもちろん、個人の所有物を販売したことで得た所得に関しても同様に申告することが必要となる点です。意図的な「つまみ申告」は所得隠しとなるので、気を付けましょう。

今回は副業にかかる税務上の取扱いと副業の概要等についてお伝えしました。次回も副業にかかる税務上の取扱いについて、所得金額が20万円以下の場合でも確定申告をしたほうがお得になるという内容をお伝えします。どうぞお楽しみに!

「確定申告」に関心をお持ちの方はこちらの記事もどうぞ。

<個人の確定申告について>

<無料相談窓口はこちら>