-1024x576.png)

育児休業中は会社からの給与がストップし、代わりに「育児休業給付金」を受け取ることになります。

「収入が減るんだから、“税金”も払わなくていいでしょ?」と思いがちですが、実は、育休中で収入が減っても支払いが必要な税金があります。

もし、うっかり見落とすと延滞金などのトラブルに繋がることも…。

この記事では、育児休業中の税金と社会保険について、支払う必要があるものと免除や減額されるものをわかりやすく整理しました。

育休前にチェックしておきたい、“お金のこと”。一緒に確認していきましょう!

【ひとめでわかる】育休中の税金と社会保険についての取り扱い

| 税金・費用の 種類 | 支払い有無 | ポイント |

|---|---|---|

| 所得税 | 原則なし | 育休中は給与収入がなくなるため、課税も ないと考えられる。源泉徴収されている 所得税がある場合は年末調整が必要。 |

| 住民税 | 原則あり | 住民税は前年の所得に応じて課税されるため、 育休中であっても原則支払いが必要。その間、 給与支払いがない場合、普通徴収に切り替わる ことも。 |

| 固定 資産税 | あり | 不動産を所有している場合は引き続き支払いが 必要。 |

| 自動車税 | あり | 車を所有している場合は引き続き支払いが必要。 |

| 個人 事業税 | あり | 通常の規定通り課税される。 |

| 消費税 (事業者) | あり | 通常の規定通り課税される。 |

| 社会 保険料 | 原則免除 (会社員の場合) | 育児休業期間中は健康保険・厚生年金が免除に なる(要手続き)。ただし、月初から育休を 開始させる場合。 |

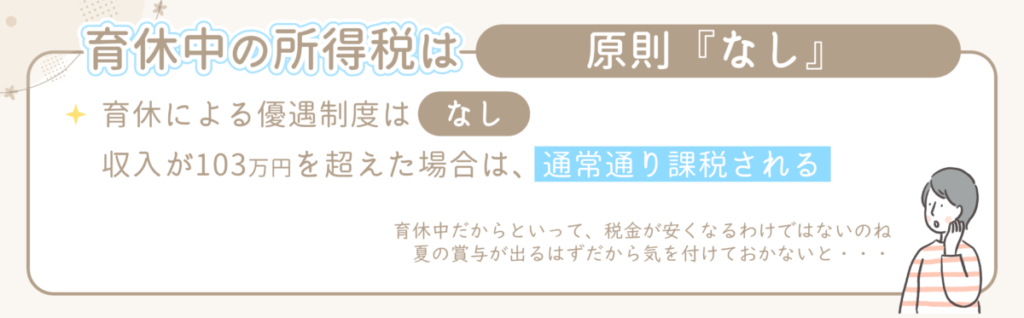

育休中の「所得税」は、原則『支払いなし』

育休中だからと言って、所得税は免除されません。

所得税は、「その年の所得」に応じて課税されます。給与収入が年収103万円以下であれば、所得税はかかりません(基礎控除48万円+給与所得控除55万円の合計103万円まで非課税)。

よって、育休中は給与の支給がないため、原則として所得税はかからないと考えられます。休業前の給与や、その年に賞与のみ受け取った場合、それらが源泉徴収されているのであれば年末調整をすることで税金が還付されます。

「収入」と「所得」の違いや、「源泉徴収」に関しては、左記の記事もご覧ください。

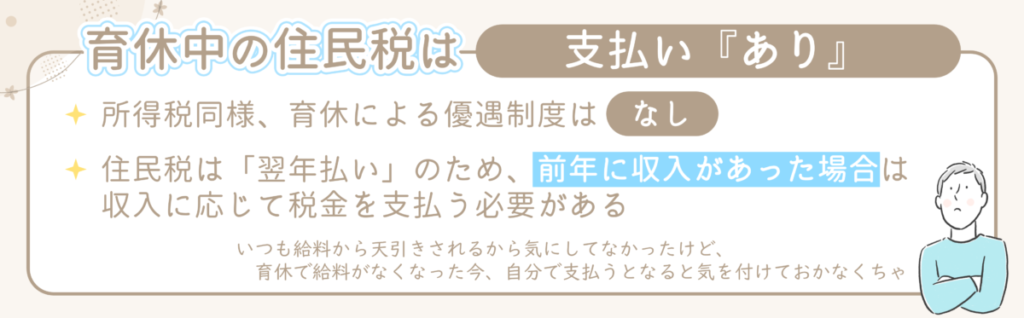

育休中の「住民税」は『支払いあり』!

育休中は住民税も免除されません。

所得税は「その年の所得に応じて課税され、『(年末調整により)その年中に精算』」しますが、住民税は「前年の所得に応じて課税され、『その年の6月~翌年5月払い(給与天引きの場合)』」となります。

そのため、所得税とは違い、たとえ育休中で今年の収入がゼロでも、前年に収入があれば住民税の支払い義務が発生します。

「住民税」に関しては、左記の記事もご覧ください。

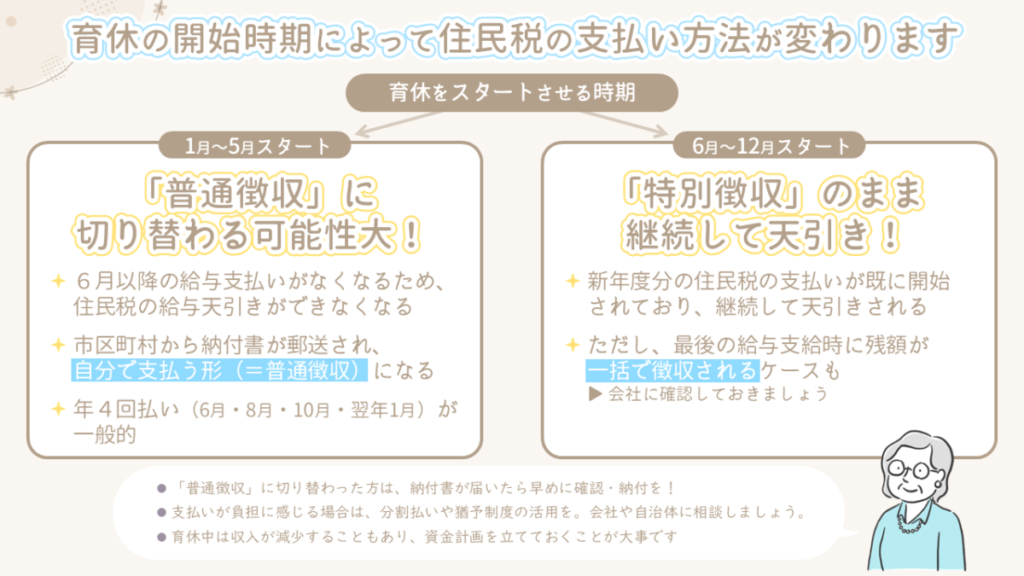

育休スタートの時期によって住民税の「支払い方法」が変わるかも!?

ここで注意したいのが、育休を取得する時期です。

1~12月分の収入に対する住民税の支払いは、翌年6月より開始されます。よって、育休をスタートさせる時期により住民税の支払い方法(納税方法)が変わる場合があります。

■ 1月~5月に育休をスタートさせる場合

【ポイント☞】住民税は「普通徴収」に切り替わる可能性大!

- 給与が止まるため、新年度分の給与天引き(特別徴収)ができなくなる。

- 市区町村から納付書が郵送され、自分で支払う形(普通徴収)になる。

- 支払い(納税)は年4回払い(6月、8月、10月、翌年1月)が一般的。

■ 6月~12月に育休をスタートさせる場合

【ポイント☞】原則として住民税は給与から天引き(特別徴収)のまま継続!

- 6月以降、新年度分の住民税の支払いが開始されており、原則そのまま継続される。

- 給与支払いがなくなる休業前のタイミングで残額を一括天引きされるケースも。

📢 税理士からのワンポイントアドバイス

- 税務面では期日までに税額が納付されていれば問題なく、どのように住民税を徴収するか(休業前に一括、または会社立替で復帰後に徴収など)は従業員と会社側での折衝次第です。育休前にお勤め先の担当者と話し合って明確にしておきましょう。

- 普通徴収に切り替わった方は、納付書が届いたら早めに確認・納付を!

- 育休中は収入が減少することもあり、事前にきちんと資金計画を立てておくことが大事です。住民税の納付が負担になる際は、自治体に相談して分割払いや猶予制度の活用をご検討ください。

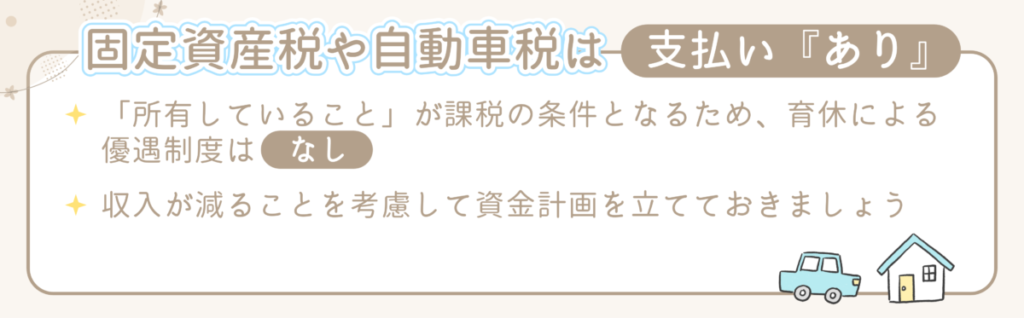

固定資産税や自動車税は『支払いあり』

これらは「所有していること」が課税の条件なので、育休中でも免除はありません。育休で収入が減ることを考慮して、資金計画を立てておきましょう。

納付時期

固定資産税

- 4月上旬〜5月中旬ごろに自治体から送付される(地域により異なる)

- 一括または分割(年4回が一般的)

自動車税

- 毎年5月上旬ごろに都道府県から送付される

- 納付期限は5月末ごろ(全国共通の目安)

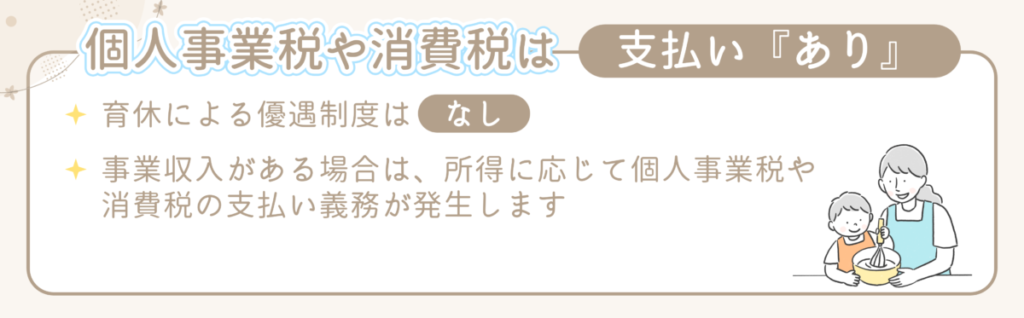

個人事業税・消費税も必要に応じて『支払いあり』

こちらも育休中でも免除はありません。

個人事業税は副業等で事業所得がある場合、かつ地方税法等で規定される法定業種に該当する事業で所得額が290万円を超える場合に支払い義務が発生します。

消費税は「課税事業者」であれば支払い義務が生じます。

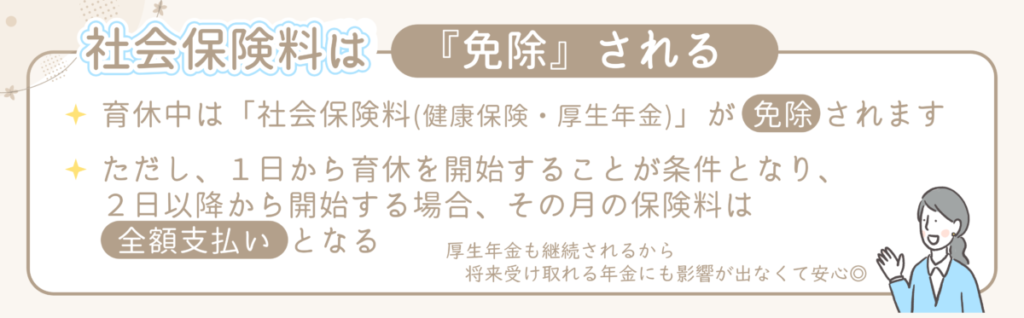

社会保険料の「免除」には条件がある

育休中は、社会保険料(健康保険・厚生年金)が免除されます。

ただし、1日から育児休業をスタートさせることが条件です。2日以降に育休をスタートさせる場合は、その月の保険料は全額支払い対象となりますのでご注意を。

以上のように、育休中は社会保険料が免除されますが、税金は免除されないことを意識しておいてください。

ここで気になるのが、「育児休業給付金」についてです。

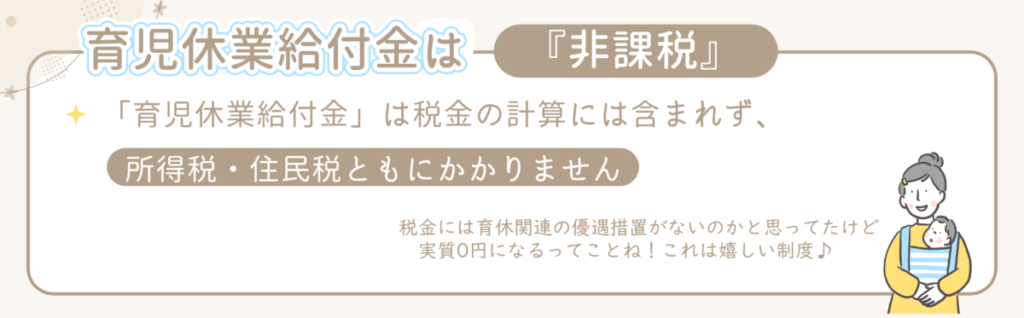

育児休業給付金は「非課税」です

休業中は「育児休業給付金」を受け取ることになるかと思いますが、こちらは非課税のため税金の計算には含まれず、所得税・住民税ともにかかりません。

税金の規定では育休中による補助はありませんが、実際には課税分の収入が減少し、非課税の育児休業給付金を受け取ることになるため、結果として税負担が抑えられると考えられます。

とは言え、産休・育休中は前年より収入が減少すると考えられ、余裕を持った資金計画を立てておくことが重要です。下記にそれぞれの支払いイメージを用意しましたのでご参考ください。

育休中の税金・保険料の支払いイメージ

【注意】

数字は一般的な場合を想定したイメージです。扶養親族等の人数など、個人の事情により大幅に異なる場合があります。予めご了承ください。

例)年収400万円の会社員が4月から育休に入った場合

支払う税金・保険料のイメージ

| 税金の種類 | 金額の目安 | 解説 |

|---|---|---|

| 所得税 | 0円 | 1~3月の給与収入のみであれば103万円未満になると 考えられるため所得税はかからない。源泉徴収されている 分は年末調整にて還付される。 |

| 住民税 | 約15万円 前後 | 1~3月の給与では、前年度納付分が天引きされる。 本年度納付分は育休中の6月より普通徴収にて納付が必要 (前年の年収400万円に対して課税される)。 |

| 社会保険料 | 約10万円 ~15万円 | 1~3月は給与天引き、4月以降は育休中のため 免除される(※ただし1日から育休を開始する場合)。 |

📢税理士からのワンポイントアドバイス

- 1~3月分の給与収入は103万円を超えないと推測されるため、所得税は課税されないと考えられます。ただし賞与などの支給があり、年収が103万円を越える場合は課税されます。いずれの場合も年末調整にて正しい税額に精算しましょう。

- 住民税は1~3月の給与から天引きされますが、これらは前年納付分です。給与支払いがなくなった後の残額の支払い方法に関して、事前にお勤め先にて確認しておきましょう。

- また、6月以降は本年納付分(前年の収入400万円に課税)を支払うことになります。通常、給与収入がなくなるため天引きできず、自分で納付する普通徴収に切り替わります 。こちらもお勤め先にて支払方法を明確にしておきましょう。普通徴収に切り替わった場合は、支払いを忘れないように早めに対応しましょう。

- なお、休業前の1~3月分の収入に関して、本来であれば翌年6月以降に支払うことになりますが、想定通りであれば収入が100万円程のため、住民税はかからないか、均等割りのみになる可能性があります。

例)年収600万円の会社員が10月から育休に入った場合

支払う税金・保険料のイメージ

| 税金の種類 | 金額の目安 | 解説 |

|---|---|---|

| 所得税 | 約15万円 ~20万円 | 1〜9月の給与・賞与に対して課税。 |

| 住民税 | 約25万円 前後 | 1~5月の給与では、前年度納付分が天引きされる。 6月以降の給与では、本年度納付分(前年の収入 600万円に対して課税)の支払いがスタートする。 最後の給与である9月給与で残額を一括天引きされる ケースも(会社と要相談)。 また、1~9月分の収入に対する住民税を翌年6月 以降に普通徴収にて納税することになる。 |

| 社会保険料 | 約60万円 ~70万円 | 10月以降は免除(1日から育休開始する場合)、 それまではフルで支払い発生。 |

📢税理士からのワンポイントアドバイス

- 所得税も住民税も103万円を大きく超えるため、通常通り課税されます。生命保険料控除や医療費控除、住宅ローン控除など、各種控除を上手く活用しましょう。

- 6月以降、前年分の住民税の支払い(前年の収入600万円に課税)は特別徴収が継続されますが、会社によっては最後の給与支給(9月)の際に残額を一括で天引きする場合も。その場合、手取りが大幅に減ってしまう可能性もありますので、育休前に会社に確認しておきましょう。

- 今年の収入(1~9月)に対する住民税を翌年に支払うことになりますが、給与収入がなくなるため、「普通徴収」に切り替わり自分で納付しないといけなくなる場合があります。これらの支払い方法についても、事前に会社と相談しておきましょう。

税金においては、収入が減少することにより利用できる控除などもあります。これらも上手に活用することで育休中の家庭の出費を抑えられるかもしれません。

育休中に使える控除制度

配偶者控除

1~12月の給与収入が103万円以下なら対象。配偶者の税負担が軽くなります。

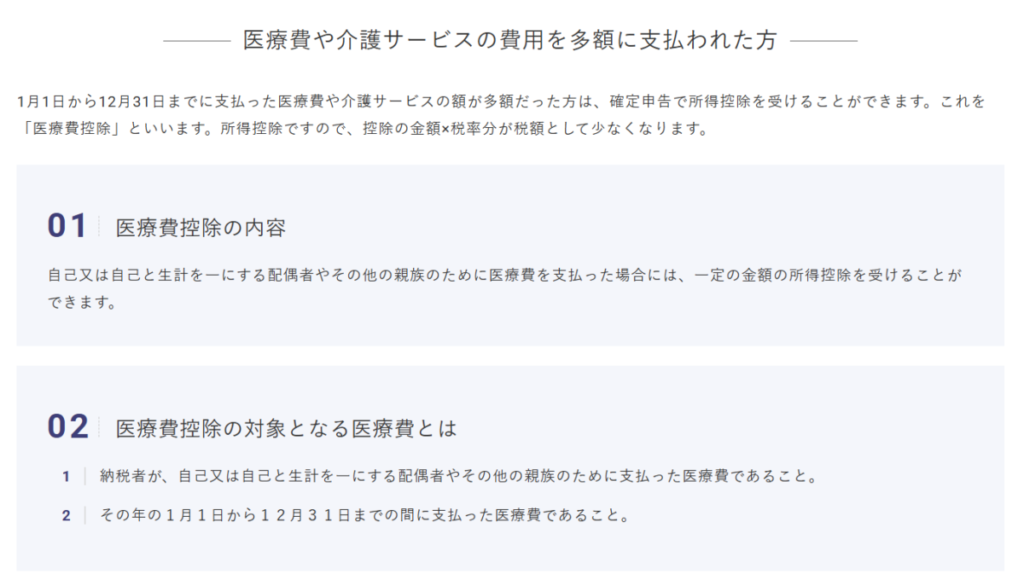

医療費控除

医療費控除は10万円を越える医療費に対して控除されますが、所得が200万円未満の場合は、総所得金額の5%を超える医療費が対象となります。育休により収入が低くなることで、条件をクリアしやすくなります。

また、生計を一にする配偶者や親族の医療費についても医療費控除の対象となるため、配偶者の税負担を軽減させることもできます。

どちらも年末調整、または確定申告が必要です。忘れないように手続きしましょう。

「配偶者控除」や「医療費控除」に関しては、左記の記事もご覧ください。

育休中に注意が必要な控除

住宅ローン控除

住宅ローン控除は、本人しか利用できません。

育休中にて収入が減少し、所得税・住民税がかからない場合には住宅ローン控除も適用されません。なお、その分を翌年に持ち越すこともできません。

復職し、収入が安定した際には再度利用開始されます。年末調整時に申請を忘れないようにしましょう。

まとめ

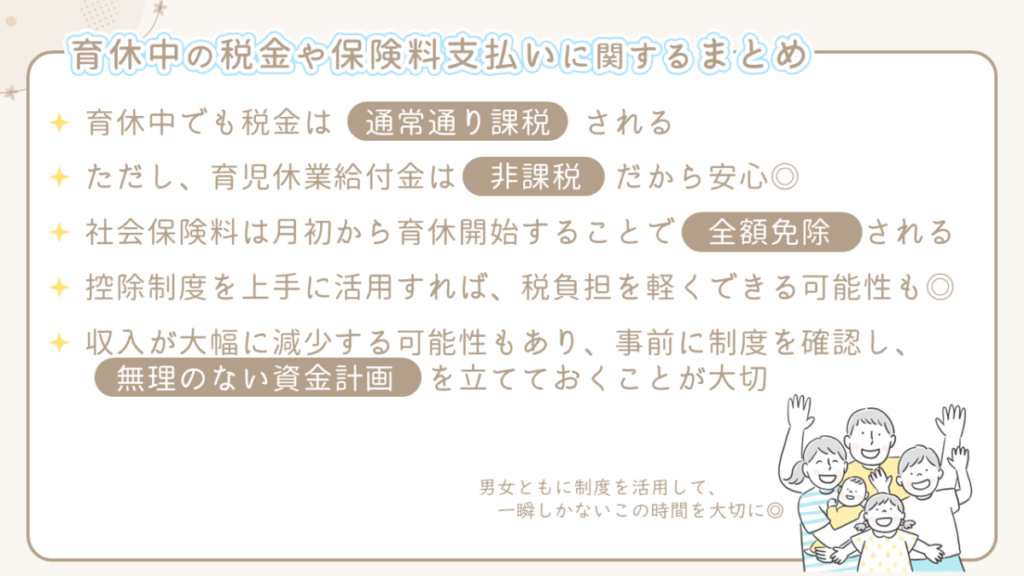

- 育休中でも税金は通常通り課税されます。

- 社会保険料は月初から育休開始することで全額免除されます。

- 育児休業給付金は非課税なので、実質、育休中の税負担は軽くなっているはず。

- 控除制度を上手に活用すれば、税負担を軽くできる可能性も◎

- 給与支払いがなくなることで「支払い忘れ」や「一括徴収で手取り激減」を防ぐためにも、事前に制度を確認し、資金計画を立てておくことが大切です。

また、本記事では女性が産休・育休を開始させることをイメージしておりますが、男性が休暇を取得する場合も同様です。

昨今の法令改正でも「パパ育休」が目玉として取り上げられることも多く、男性が育休を取得しやすい環境づくりが推進されています。今後は、より男女ともに使いやすい制度へと改正されていくかと思いますので、育休に入られる方は本記事を参考に、制度を上手く活用しながら大切な我が子とのひと時を過ごしていただきたいと思います。

「税金の制度」をより深く理解するために、こちらの記事もおすすめです。

<給与所得控除編>

「税法上」と「社会保険上」

この記事を書いたのは

新経営サービス清水税理士法人

個人創業以来65年以上の歴史を持つ地域密着型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。 中小企業の経営者様に寄り添った税務サービスを提供するべく情報発信している。

各種SNSにて情報発信中!!

お気軽にフォローください。

「税理士コラボネット」に当事務所が紹介されました!

新経営サービス清水税理士法人【公式】

『X(twitter)』(ほぼ)毎日更新中!!

社員の日常やつぶやきをご覧ください(たまに税務のことやお知らせもございます)。

月1回の勉強会の時間を使って、確定申告の反省会をしました。グループに分かれて意見を出し合い、全社で共有しました。来年の確定申告はさらに効率化が進み、夜食を注文する人が減るはずです。#確定申告 #勉強会 #効率化 pic.twitter.com/SbLJ27Y9Oh

— 新経営サービス清水税理士法人 広報チーム (@shinkeiei2009) April 11, 2025