令和7年度税制改正対応版:更新2025年12月8日

配偶者が退職したり、子供が大きくなってきたり、両親と同居をはじめたり・・・

家族が増えることで生活の負担が大きくなったり、家族の収入が減ってしまったりした場合に、「これって扶養に入った方がお得になるんじゃない?」と、考えたあなた。「扶養に入ることでメリットがある」と思っておられるかもしれませんが、実際は、誰にどんなメリットがあるのか正しく理解できていらっしゃいますか?

本日は、皆さんが気になる「扶養」についてお話しさせていただきます。

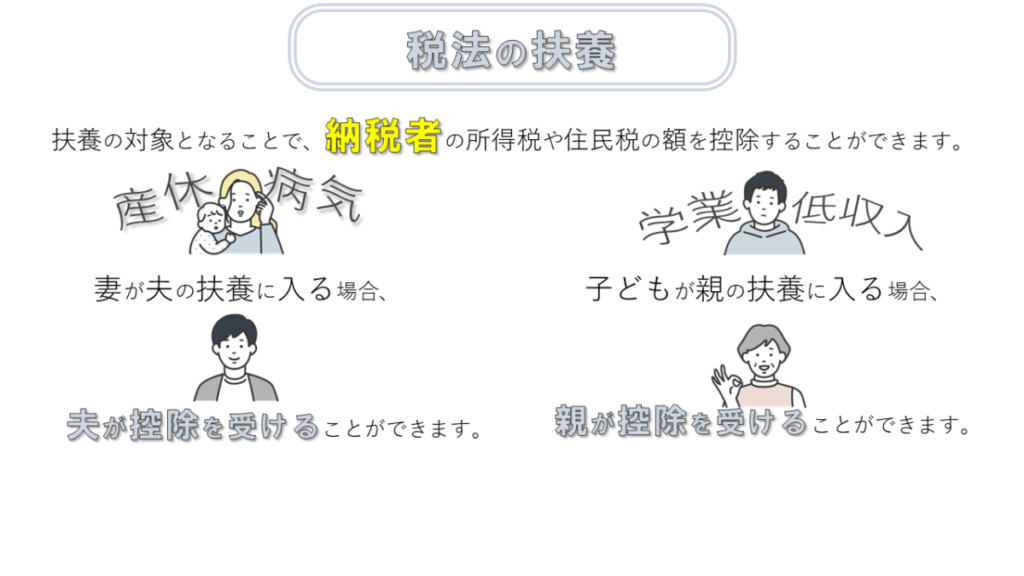

『扶養』には<税法の扶養>と<社会保険の扶養>がある

『扶養』には、<税法の扶養>と<社会保険の扶養>の2つがあることをご存じですか。

同じ扶養という言葉を使っていても、税法の扶養と社会保険の扶養では、それぞれ意味や制度は大きく異なります。

当社は税理士法人ですので、税法に関わる扶養のメリットを中心に2つの扶養の違いについてご案内させていただきます。

税法の扶養について

<税法の扶養>とは、扶養の対象となることで納税者の所得税や住民税の額を控除することができる制度をいいます。

例えば、妻が夫の扶養に入った場合、控除を受けることができるのは納税者である夫です。

所得税法上の扶養には、「扶養控除」、「配偶者控除」、「配偶者控除の特例としての配偶者特別控除」があり、その年の12月31日の時点で以下の要件を満たす場合に控除を受けることができます。

税法の扶養に入るための条件

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます)、又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること、又は民法の規定による配偶者であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が58万円以下(令和6年分以前は48万円以下、令和元年分以前は38万円以下)であること ※ 給与のみの場合は給与収入が123万円以下

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、又は白色申告者の事業専従者でないこと

引用:国税庁「No.1180 扶養控除」、「No.1191 配偶者控除」

| 「所得金額」とは、給与収入から「所得控除額」を差し引いた残額をいいます。いわゆる、「103万円の壁」と呼ばれていたものですが、税制改正により令和7年分より控除額が引上げられ、「123万円」の壁となりました。給与収入が123万円を超えると段階的に控除額が減少し、上限を超えると控除を受けることができなくなります。 |

税法の扶養に入るメリット

前述したように、上記条件を満たした対象者を扶養に入れることで、納税者が各種控除を受けることができます。控除額は以下の通りです。

配偶者を扶養に入れる場合

納税者の所得別 『配偶者控除額』一覧

| 控除を受ける納税者 本人の合計所得金額 | 一般の控除対象 配偶者の控除額 | 老人控除対象配偶者の 控除額(※) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

(※)控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の方をいいます。

配偶者の合計所得が58万円を超えて「配偶者控除」の適用を受けることができない場合であっても、納税者の合計所得金額が1,000万円以下であり、かつ配偶者の合計所得金額が133万円以下である場合には、特例として「配偶者特別控除」の適用を受けることができます。

納税者の所得別 『配偶者特別控除額一覧

| 控除を受ける納税者本人の合計所得金額 | |||

|---|---|---|---|

| 配偶者の合計所得金額 | 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

| 58万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

育休や産休中の配偶者控除の適用については、<育休中は扶養の対象になる?育休中の配偶者控除について理解を深めよう!>をご覧ください。

両親や子供などの親族を扶養に入れる場合

| 区分 | 控除額 |

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族(同居老親等以外の者) | 48万円 |

| 老人扶養親族(同居老親等) | 58万円 |

詳細な扶養の対象者については、<年末調整に詳しくなろう <扶養控除編>>をご覧ください。また、別居している親族に対しても扶養控除が適用される場合があります。詳しくは<「同居していない親」も扶養の対象になる?扶養控除の概要とその条件について確認しよう!>をご覧ください。

社会保険の扶養について

<社会保険の扶養>とは、一定の要件を満たし扶養に入ることによって、扶養対象者が社会保険料を負担することなく保険の適用を受けることができる制度をいいます。

社会保険の扶養に入るための条件

社会保険の扶養に入るための条件は以下の通りです。

- 家族であること

- 生計維持関係にあること

- 同一世帯であること

また、収入の基準として、以下の条件を満たす必要があります。

- 年間収入が130万円未満であり、かつ被保険者の年間収入の2分の1であること

対象の親族が従業員数51人以上の企業に勤務しており、週20時間以上勤務、月額賃金8.8万円以上で継続雇用見込み2ヶ月超、学生ではない場合、上記ではなく年収106万円が上限とされます。ご家族が扶養対象者に当てはまるかどうかは、お勤め先の担当部署へご確認ください。

<税法の扶養>と<社会保険の扶養>の違いを理解し、正しく制度を活用しよう

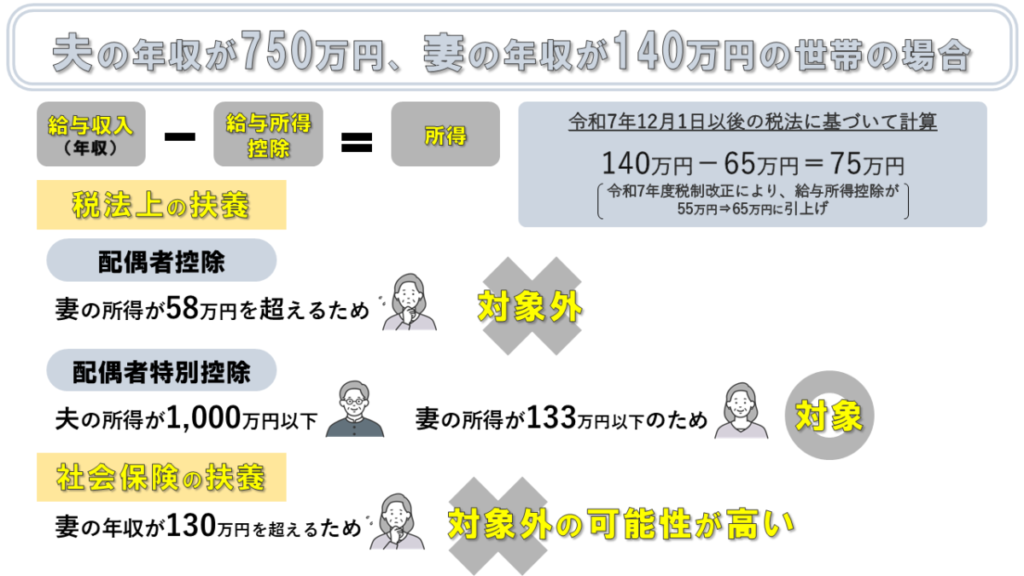

例えば、夫の年収が750万円、妻の年収が140万円の世帯において妻が夫の扶養に入る場合、2つの制度をどのように活用できるか、簡単にシミュレーションしてみましょう。

まず、税法上の扶養について要件と照らし合わせてみます。

扶養対象者が配偶者のため、「配偶者控除」または「配偶者特別控除」が適用されます。

例では妻の年収が140万円(パート・アルバイトなどによる給与収入とする)なので、給与所得控除を適用して所得を計算します。

令和7年12月1日以後の場合

給与収入:140万円 - 給与所得控除:65万円 = 所得:75万円

妻の合計所得金額は58万円を超えてしまい、夫は「配偶者控除」の適用を受けることはできません。

ただし、妻の合計所得金額が133万円以下であり、かつ、納税者である夫の合計所得が1,000万円以下となるため、「配偶者特別控除」の適用を受けることができます。所得が95万円までは控除額を満額適応できますので、夫が支払うべき所得税や住民税を軽減させることができます。

次に、社会保険の扶養ですが、妻の年収が130万円(106万円)を超えているため、扶養から外れてしまう可能性があります。

夫の税金は軽減されても、妻の社会保険料の支払い額が家計にとって負担となる場合があります。社会保険の扶養の適用を受けたい場合は、上限額や条件について必ず事前にお勤めの会社にてご確認ください。

参考:No.1100 所得控除のあらまし|国税庁

「年収の壁」への対応|厚生労働省

家族を扶養に入れるには?

税法の扶養に入るためには、納税者が年末調整や確定申告にて、所定の申告用紙に正しく記入して申告を行います。

なお、社会保険の扶養に関しては、所定の手続きが必要です。こちらはお勤め先の担当部署にご確認ください。

今回、お話しさせていただいた内容は、給与収入のみで考えられる一般的な一例です。個別の事情により、所得の計算方法や扶養の対象になるかどうかは判断がわかれますので、必ずお勤め先の会社や税務署などにてご確認ください。

この記事を書いたのは

新経営サービス清水税理士法人

個人創業以来65年以上の歴史を持つ地域密着型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。 中小企業の経営者様に寄り添った税務サービスを提供するべく情報発信している。

各種SNSにて情報発信中!!

お気軽にフォローください。

新経営サービス清水税理士法人からのお知らせ

新経営サービス清水税理士法人の相続承継部門が担当する「京都相続・遺言相談所」サイトがリニューアルいたしました。

相続に関するお悩みや不安ごとを少しでも和らげるように、女性税理士を中心に細やかなサポートができる相続・遺言のプロが皆さまのお悩みにお応えします。

「税理士コラボネット」に当事務所が紹介されました!

『良い税理士』にて当事務所のインタビュー記事がご覧いただけます!!