扶養控除について

前回に続き、年末調整や確定申告に影響がある『控除』についてお話しさせていただきます。

今回の内容は、『扶養控除』です。

「妻(または夫)が夫(または妻)の扶養に入る」

「同居している子供や親を自分の扶養に入れる」

「扶養に入るためには収入を制限しなくてはならない 」

「扶養」という言葉に、漠然とこのようなイメージを持っている方もおられるかもしれませんが、正しく適用範囲や要件を理解できていますか。

そこで、税制に関係ある扶養ということで『扶養控除』について解説していきます。

1.扶養控除とは

ではまず、扶養控除とは何かについて解説します。

扶養控除とは、両親や子供などの親族を扶養している場合、その人数や年齢に応じて所得控除を受けられるというものです。

つまり、家族を養っている方は支出が多いため、その分税負担を軽くしてもらえるということです。

2 . 扶養控除の適用要件

続いて、扶養控除の適用要件について解説します。

扶養控除を受ける場合には、以下の5つの適用要件を満たしている必要があります。

- 生計を一にしている

- 扶養親族の年齢が16歳以上である

- 配偶者以外の扶養親族である

- 扶養親族の所得が58万円以下 ※令和7年分より48万円⇒58万円引上げ

(令和6年分以前は48万円以下、令和元年分以前は38万円以下) - 本人の事業専従者でない

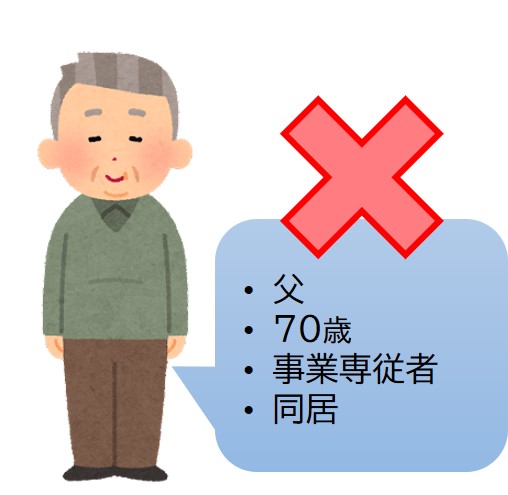

それでは、架空の佐藤家を例に挙げて、親族を本人の扶養に入れられるのか、適用要件に沿って解説していきます。

① 生計を一にしている

生計を一にしているとは、独立して生計を立てていない状態のことです。つまり、別居であっても生活費や介護などの医療費を送金している場合でも当てはまります。

佐藤家では、子(兄)以外は同居であり、 子(兄) はひとり暮らしですが経済的に自立できていません。

そのため、この要件は佐藤家の親族全員が満たしていることとなります。

② 扶養親族の年齢は16歳以上である

扶養親族の年齢が16歳以上であれば当てはまります。

佐藤家の場合、子(妹)は12歳なので当てはまりません。

※住民税の非課税基準額算定には必要です。

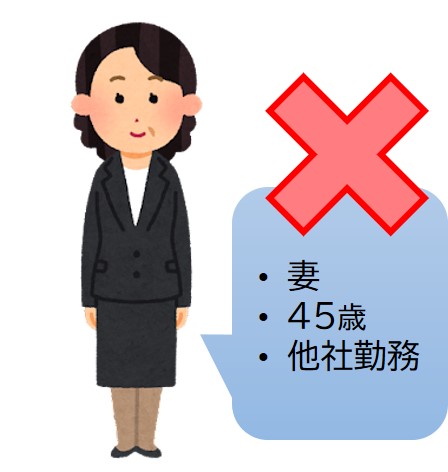

③ 配偶者以外の扶養親族である

配偶者は別途、配偶者(特別)控除の適用があるため、扶養控除と併合しての控除は受けられません。配偶者控除については、別の記事で解説しております。ぜひご参考ください。

当記事では「扶養控除」の該当かを判断しているため、妻(配偶者)は該当しません。

④ 扶養親族の所得が58万円以下

「所得」とは、「年収」-「必要経費」-「基礎控除」 で求められます。

給与所得の場合は、必要経費をひとつひとつ経費計上する代わりに、概算となる「給与所得控除」が設けられています。

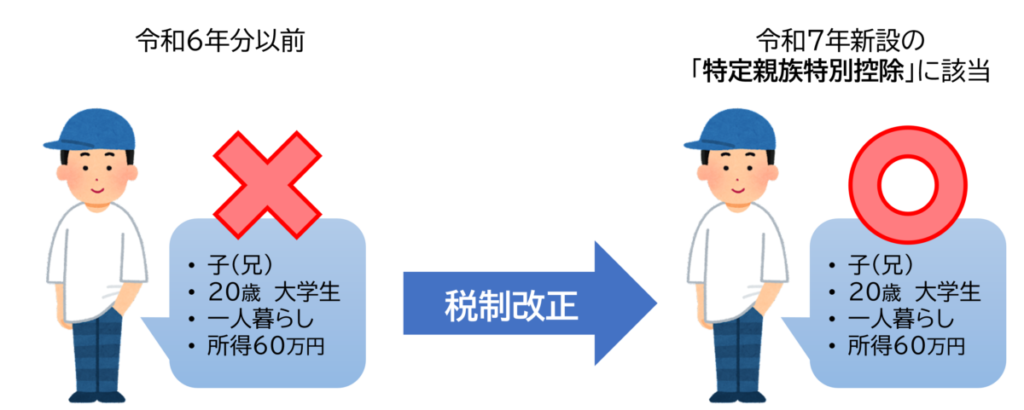

佐藤家の子(兄)は一人暮らしですが、「同一生計(仕送りなど、生活の基本を支えている)」のため、①の要件に当てはまります。また、16歳以上であるため、②の要件も満たしています。

ですが、所得が58万円を超えているため④の要件に当てはまらず、<扶養控除の対象外>となります。

ただし、令和7年度税制改正により、生計を一にする年齢19歳以上23歳未満の親族等に対して、「特定親族特別控除」が新設されることとなりました。

佐藤家の子(兄)は、まさに 「特定親族特別控除」 の対象となり、 「特定扶養親族控除」と同額の63万円控除を受けることができるようになります。

新設された「特定親族特別控除」については、別の記事で詳しく解説しておりますので、佐藤家のように大学生くらいのお子様がいらっしゃる方はどうぞご参考ください。

⑤ 本人の事業専従者でない

扶養親族が本人の事業専従者である場合、控除を受けることはできません。

よって、佐藤家の父は本人の事業専従者のため当てはまりません。

3 . 佐藤家の場合の扶養控除は?

ここまで、佐藤家の例を挙げながら、適用要件を解説してきました。

では、佐藤家では<誰が扶養控除の対象>になり、<いくら控除できるのか>、一緒に確認していきましょう。

上記の通り、消去法で判定したところ佐藤家で扶養控除の要件を満たすのは、「母」と「子(兄)※令和7年分以降」 でした。

4.扶養控除額

では、最後に実際の扶養控除額について解説します。

扶養控除は適用要件を満たしていれば控除を受けられますが、扶養親族の年齢によってその控除額が変わってきます。

下記、表1をご覧ください。

表1:扶養控除の速算表

| 扶養親族の年齢 | 控除額 |

|---|---|

| 16歳以上~ | 38万円 |

| 19歳以上~23歳未満 | 63万円 |

| 70歳以上~ | 48万円 |

| 70歳以上~かつ同居 | 58万円 |

例にある佐藤家の母の場合、70歳で本人と同居しているので、控除額は58万円となります。

佐藤家の子(兄)は、所得が58万円を超えているため、上記速算表からは対象外となります。

ただし、前述した通り、税制改正により令和7年分から新設された「特定親族特別控除」の対象となります。

表2: 特定親族特別控除の速算表

| 子供の年収(目安) | 親の控除額 |

|---|---|

| ~ 150万円以下 | 63万円 |

| 150万円~155万円以下 | 61万円 |

| 155万円~160万円以下 | 51万円 |

| 160万円~165万円以下 | 41万円 |

| 165万円~170万円以下 | 31万円 |

| 170万円~ 175万円以下 | 21万円 |

| 175万円~180万円以下 | 11万円 |

| 180万円~185万円以下 | 6万円 |

| 185万円~188万円以下 | 3万円 |

所得が60万円とのことなので、アルバイト収入(給与収入)と仮定し、給与所得控除の65万円を足した125万円程度を年収と判断します。上記、速算表によると年収150万円までが63万円控除の対象となりますので、 佐藤家の子(兄)の 控除額は63万円です。

上記、2人の控除額を適用させると、58万円+63万円=121万円の控除となり、税率が10%だとしても12万円程の税金が軽減されるようになります。

今回は「扶養控除」の要点を解説しました。

年末調整の際に扶養親族を申告しておられるかと思いますが、意外と控除額までは意識していない方が多いのではないでしょうか。扶養控除は控除額が大きいため、「うちの子どもは一人暮らししているからダメだな」といった誤った解釈をしていると損してしまいます。

令和7年の税制改正により所得の上限が引き上げられ、対象が広くなることで使いやすくなっています。

年末調整や確定申告の際は正しく申告して、「扶養控除」を活用しましょう。

「定額減税」をより深く理解するために、こちらの記事もおすすめです。

<給与所得控除編>

この記事を書いたのは

新経営サービス清水税理士法人

1957年 京都にて個人創業。以来、京都を中心に「相談しやすい税理士」として中小企業の経営者様に寄り添った毎月訪問型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。

各種SNSにて情報発信中!!

お気軽にフォローください。

新経営サービス清水税理士法人【公式】

『X(twitter)』(ほぼ)毎日更新中!!

社員の日常やつぶやきをご覧ください(たまに税務のことやお知らせもございます)。

確定申告の準備が始まりました。去年も言いましたけど1年のなんと早いことよ。。。

— 新経営サービス清水税理士法人 広報チーム (@shinkeiei2009) December 4, 2025

今回のリーダーは、「シンくん立体化プロジェクト」で名を上げたMくんです!#確定申告 pic.twitter.com/vKPy8jf5Pn

「税理士コラボネット」に当事務所が紹介されました!

『良い税理士』にて当事務所のインタビュー記事がご覧いただけます!!