最近ではテレビCMなどで「ふるさと納税」という言葉をよく耳にしますよね。実は、ふるさと納税自体は10年以上前から存在しているのですが、人気が出始めたのは「お得な返礼品競争」ということで注目されてからではないでしょうか。年々ふるさと納税を始めている人の数は増えているようですが、一方で「一体どうすればいいのかよく分からない」と中々実施できていない方も多いと思います。今回はそんな「ふるさと納税ってよく分からない」という方に向けてふるさと納税について分かりやすくご説明致します。

①そもそも、ふるさと納税ってどういう制度?

ふるさと納税とは、自分が応援したい地方自治体へ寄付(納税)をすることにより、その自治体の地域活性化に貢献することができるという制度です。そもそもの始まりは「生まれ育ったふるさとに税制によって貢献できる仕組みを」という想いから創設されました。

②ふるさと納税のポイント

・寄付する先の自治体は好きなところを選べる

・寄付金の使い道を寄付者が選択できる

・自身の控除上限額まで(自己負担金となる2千円を除く)税金が控除される

・自治体から寄付のお礼品(いわゆる返礼品)が受け取れる

※お礼品(返礼品)を実施していない市町村もあります。詳しくは、ふるさと納税のポータルサイトや当該自治体のホームページにてご確認ください。

ふるさと納税では、寄付をする際に多くの自治体においてその寄付金の使い道を寄付者自身が直接選択できるようになっています。応援したい自治体は、ご自身の生まれ故郷やお世話になった自治体等どの自治体を選んでも構いません。寄付先の自治体を決めて寄付をすると、お礼として寄付金額の約3割の金額にあたる返礼品を送ってくれる自治体もあります。また「自治体への応援」として返礼品を目的とせず、地震や洪水、火山の噴火など大きな災害に見舞われた自治体に対して寄付をするということも可能です。ふるさと納税で寄付をした金額は、原則として2000円を除く全額が所得税及び住民税から控除されるというメリットもあります。

③ふるさと納税の流れ

Ⅰ. 自分の控除上限額を知る

ふるさと納税を始めるにあたり、まずは自分自身の控除上限額を把握しましょう。控除上限額は寄付者本人の収入と家族構成によって一人ひとり異なります。総務省が公開している「全額控除されるふるさと納税額の目安」または下記の表を参考にしてください。また、ふるさと納税の各ポータルサイトのほとんどで控除上限額のシミュレーションができるツールが用意されています。そちらを活用すればより正確な控除上限額が把握でき、効率的にふるさと納税を行うことができるでしょう。

≪控除上限額の目安(自己負担額2千円を除く)≫

参考:総務省:ふるさと納税のしくみ

こちらの控除上限額は年間(1~12月)での寄付可能金額となります。上限額を越えた金額については全額控除の対象となりませんのでご注意下さい。

Ⅱ. 寄付先の地域を選定して申込む

控除上限額の金額が把握できたら次は寄付をする地域を選定しましょう。先述の通り、ふるさと納税の寄付先はお好きな地域を選択することができます。生まれ故郷はもちろん、旅行でよく行く地域や思い入れのある地域など、どの地域でも可能です。また自治体によっては寄付金額に応じてお礼の品を用意しているところもあり、まずはお礼の品を決めてから自治体を決定していくということでもよいでしょう。寄付先は控除上限額の範囲内であれば複数の地域を選定することができます。(ワンストップ特例制度により申請する場合は5つの自治体まで可)

地域を選び終えたら、申込みをして寄付金を納めます。

Ⅲ. 寄付金受領証明書の受け取り

申込みと寄付金の支払いが完了すると寄付先の自治体から寄付金受領証明書が送られてきます。寄付金受領証明書は税額控除の申請の際に必要な書類となりますので大切に保管してください。

Ⅳ. 税額控除の手続き

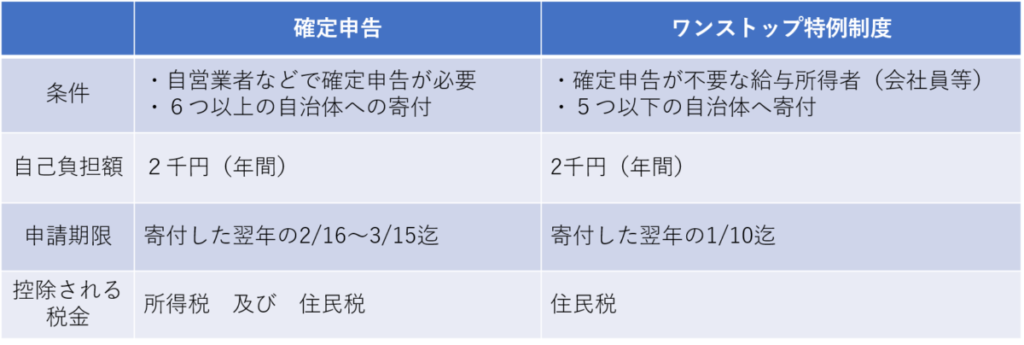

税額控除を受けるには、原則として「確定申告」を行う必要があります。しかし一定の要件を満たすと「ワンストップ特例制度」を利用することで確定申告が不要となります。

≪ワンストップ特例制度を利用するための要件≫

⑴確定申告が不要な給与所得者(会社員等)であること

⑵1月~12月の1年間で寄付した自治体が5つ以内であること

ワンストップ特例制度は、特例申請書と本人確認書類を寄付先の自治体に提出するだけで税額控除の手続きが完了する便利な制度です。ワンストップ特例制度は確定申告よりも手続きが簡単なため、会社員等でワンストップ特例制度を利用できる方には負担が少なくオススメです。ただしワンストップ特例制度の申請受付期限は、寄付した年の翌年1/10迄(必着)となっているため、書類の不備等に備えて早めの提出がよいでしょう。また、ワンストップ特例制度を利用した場合は、所得税の還付ではなく翌年6月以降の住民税から全額控除となります。

≪税額控除の申請方法の違い≫

確定申告をした場合、所得税は翌年5月頃に還付、住民税は翌年6月以降に控除となり、ワンストップ特例制度を利用した場合は、住民税(所得税分も含めた全額)が翌年6月以降に控除されます。

ふるさと納税は応援したい自治体の地域活性化に貢献できる制度です。さらに、自身の控除上限額や申請期日を守ってふるさと納税を行えば税額控除や返礼品の受け取りもできるというメリットもありますので、上限金額や申請期日に注意して効率よくふるさと納税を活用されてみてはいかがでしょうか。

ふるさと納税に関心がある方はこちらの記事もどうぞ。

≪返礼品3割ルール≫