前回掲載しました「育休中の配偶者控除」に関するコラムに引き続き、今回は「同居していない別居の親」について扶養控除を受けられるのかどうか解説していきたいと思います。

『育休中の配偶者控除』についてのコラムは、こちらからどうぞ。

Ⅰ. まずは扶養控除について理解を深めよう!

子どもや両親など、養う家族の人数が多くなるほど家庭の支出は増加し、家計にかかる負担は大きなものとなります。

そういった納税者に対して、税金面での負担が少しでも軽くなるようにと軽減措置が用意されており、その軽減措置となるものが「扶養控除」です。

扶養控除とは、両親や子ども等の親族を養っている場合、その親族の年齢や所得など一定の条件を満たすことにより受けられる所得控除のひとつです。

所得控除を受けることができれば、納税者本人の課税所得を少なくすることができ、結果的に『所得税』『住民税』の納付額を減らすことができます。

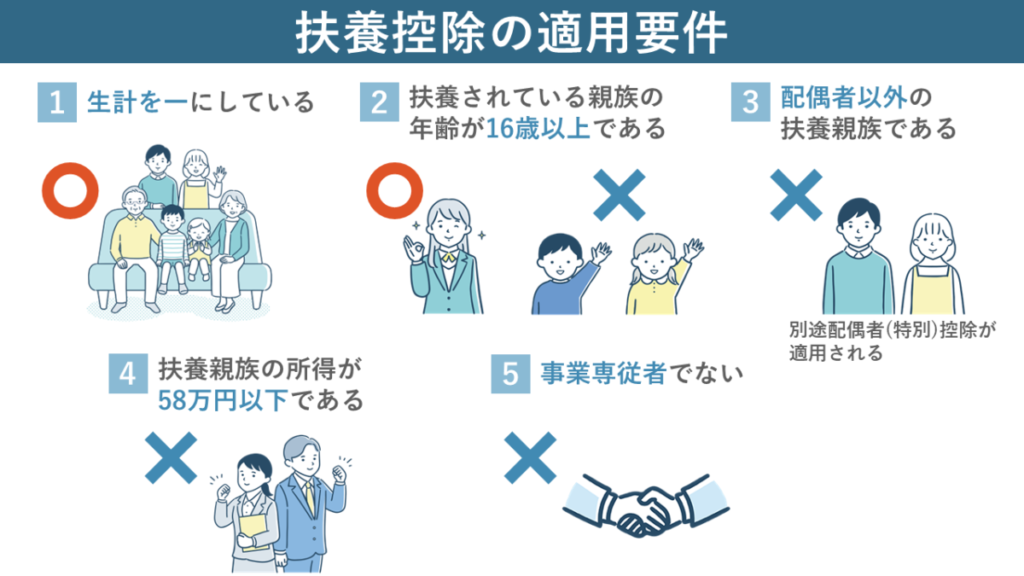

Ⅱ. 扶養控除の適用要件

扶養控除を受ける場合には、その年の12月31日時点において以下の通り5つの適用要件を満たしている必要があります。

また、年の途中で死亡した場合でも、死亡時に適用要件を満たしていれば扶養控除を受けることが可能です。

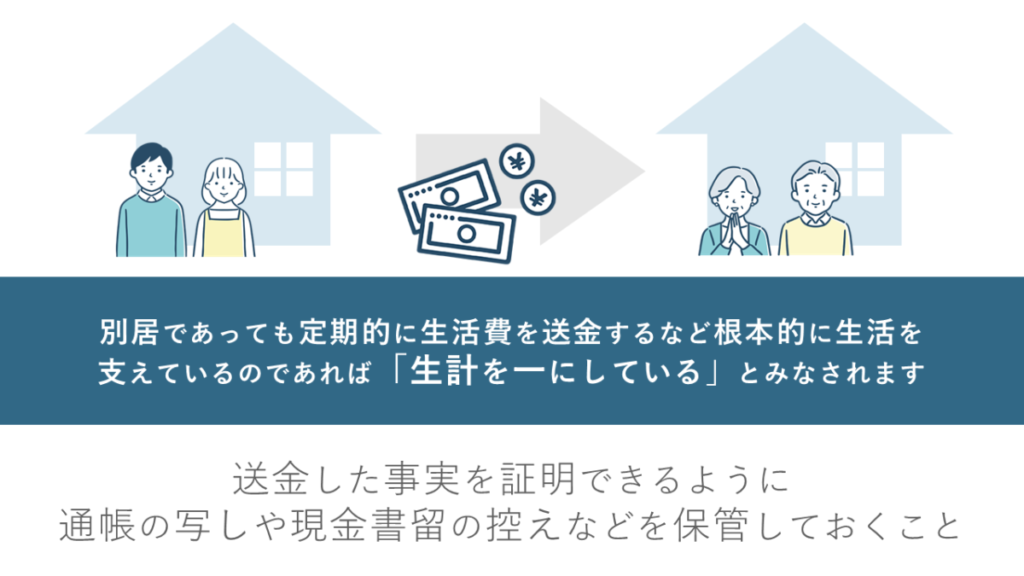

❶ 生計を一にしている

- 納税者本人と扶養されている親族がひとつの家計で共に生活している状態

- 同居している場合は基本的に「生計を一にしている」に該当

別居の場合でも、定期的に生活費を送金するなど、親の生活を根本的に支えているのであれば生計を一にしているとみなされます。仕送りをしているという事実を客観的に証明できるように、送金が証明できる「通帳の写し」などの控えを保管しておきましょう。

❷ 扶養されている親族の年齢が16歳以上である

- 所得税の控除を受ける場合には16歳以上が条件

- 住民税の控除については16歳未満でも適用

❸ 配偶者以外の扶養親族である

- 配偶者は「配偶者(特別)控除」の適用があるため「扶養控除」との併用は不可

配偶者(特別)控除については、こちらのコラムの「④配偶者控除の種類」をご覧ください。

❹ 扶養親族の所得が58万円以下である

- 給与収入のみの場合は年収で123万円以下が対象

- 扶養親族の年齢が65歳以上で年金による収入のみあれば160~168万円※以下が対象

※年金収入額によって「公的年金等控除額」が変わるため注意 - 扶養親族の年齢が65歳未満で年金による収入のみあれば 114万円以下が対象

- 同じ年金収入であっても遺族年金の場合は非課税となり所得には含まれない

- 配当所得や株式の譲渡所得についても源泉分離課税の場合は含まれない

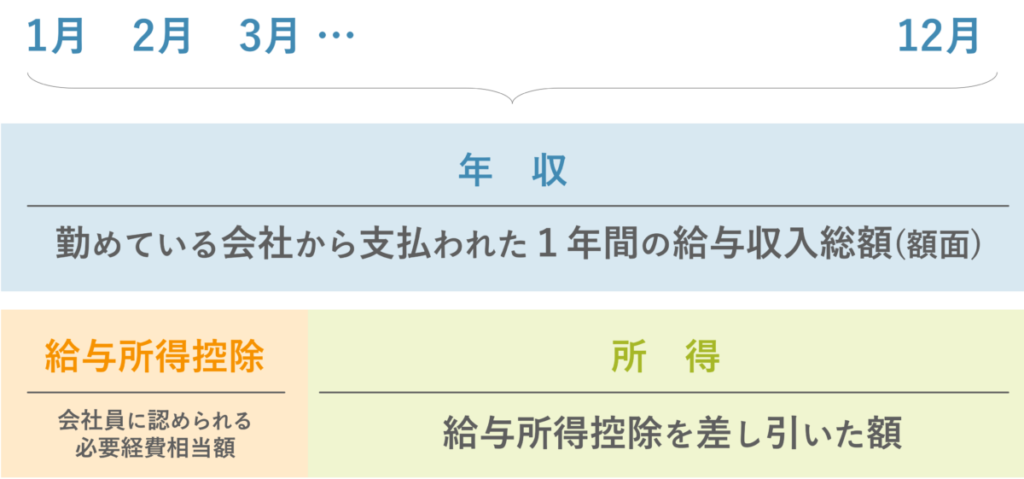

※給与所得者の「年収」と「所得」の違いは?

「年収」とは、勤めている会社から支払われた1年間の給与収入総額(額面の金額)を指し、その年間の給与収入から給与所得控除額を差し引いた金額が「所得」となります。また、ここで言う「年間」とは、税金を計算する上での期間となる、1月1日から12月31日までを指しています。

❺ 事業専従者でない

青色申告者の事業専従者として給与を受け取っていない、または白色申告者の事業専従者ではないこと

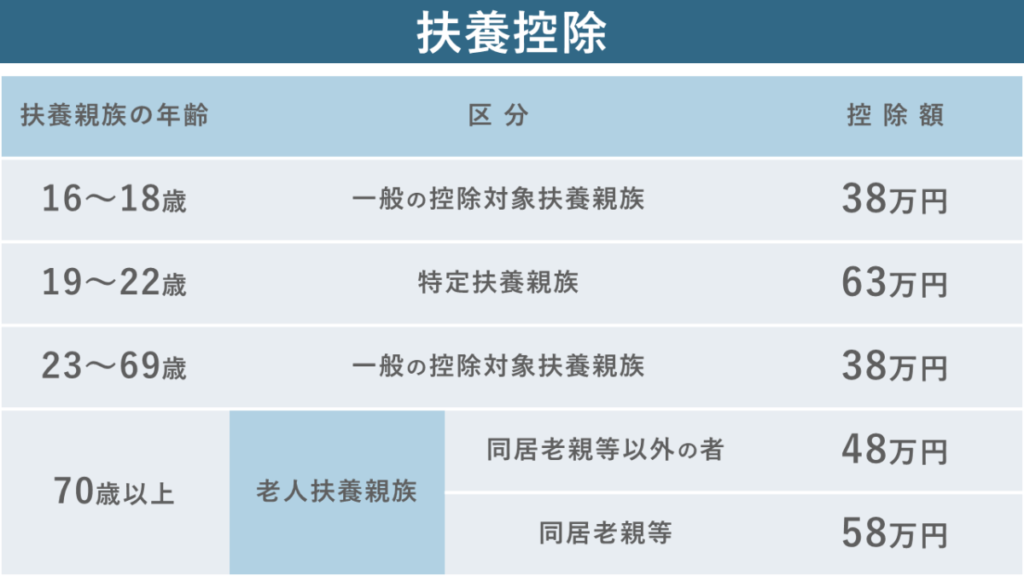

Ⅲ.扶養控除の金額

扶養控除は先述の適用要件を満たしていれば控除を受けることができますが、扶養親族の年齢によってその控除額は以下のように異なります。

扶養親族の年齢を上記の表の「扶養親族の年齢」に当てはめたとき、その控除額はいくらになるでしょうか。

注意が必要なのは、扶養親族の年齢が70歳以上に該当する場合です。70歳以上の場合は原則48万円の控除になりますが、

- 扶養親族の年齢が70歳以上

- 同居している

上記2つの条件を満たしている場合、控除額が58万円にアップします。同居か別居かにより控除額が異なっていることに注意が必要です。

では、今回のコラムテーマである「同居しない親」がどこに該当するのか確認してみましょう。

同居はしていないが生計を一にしているという前提で、その親の年齢が70歳未満であれば「一般の控除対象扶養親族」として38万円の控除となり、70歳以上であれば「老人扶養親族(その他)」となり48万円の控除が受けられる、ということになります。

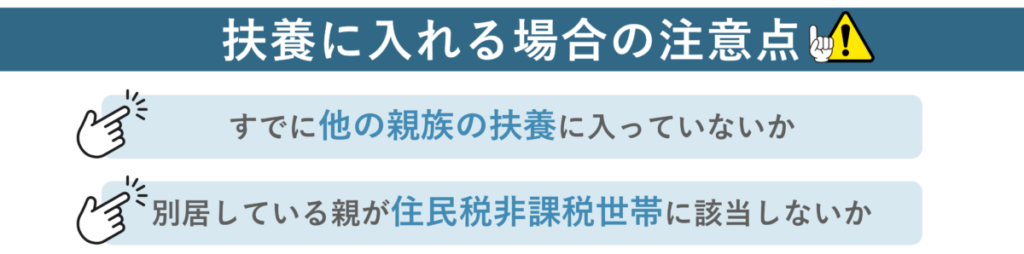

Ⅳ.別居している親を扶養に入れる場合に注意すること

いざ、「親を扶養に入れよう」と思った際に、必ず確認しなければならないことが次の2点です。

- すでに他の親族(兄弟姉妹など)が別居の親を扶養に入れていないか

- 別居している親自身が住民税非課税世帯であるかどうか

扶養控除は、一人の被扶養者につき一人の納税者のみが適用されるため、すでに他の方の扶養に入っている場合は新たに扶養控除を受けることはできません。

また、別居している親が住民税非課税世帯に該当する場合、健康保険料や国民年金保険料、介護保険料等の減免を受けられている可能性があります。扶養に入ることでかえって負担が大きくなってしまう事も考えられます。扶養に入れる前に、ご本人や自治体に現在の状況を確認しておきましょう。

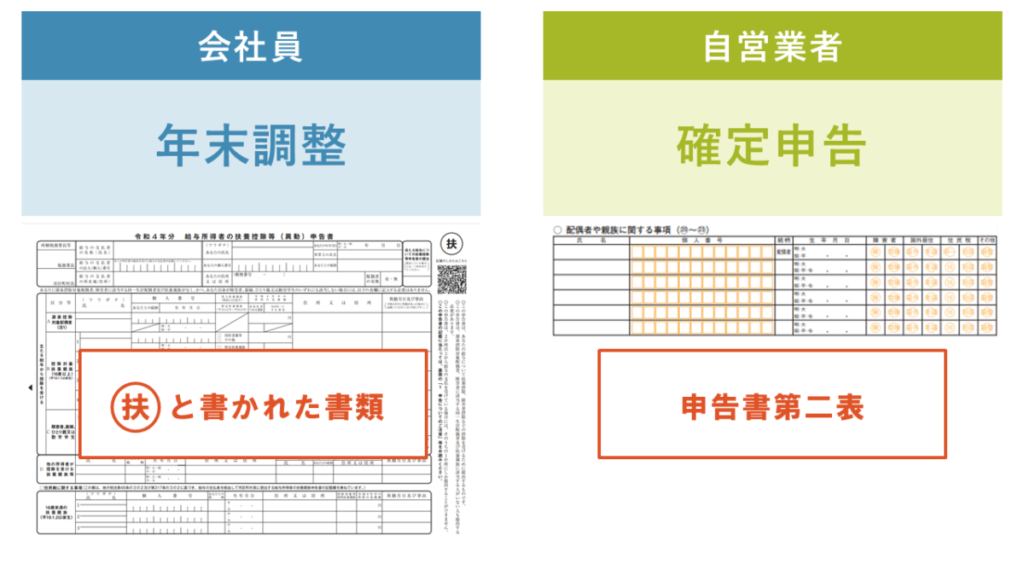

Ⅴ.別居している親の扶養控除を受ける方法

別居している親の扶養控除を受けるには、年末調整または確定申告が必要です。

会社員であれば、年末調整の際に「給与所得者の扶養控除等(異動)申告書」の控除対象扶養親族の欄に親の名前や住所等の必要情報を記入し、会社に提出しましょう。

また、生計を一にしている証明として、仕送り額がわかるものを用意しておくとよいでしょう。

自営業者の場合は、確定申告の際、確定申告書第二表の「配偶者や親族に関する事項」の欄に親の名前や生年月日等を記入し、申告することになります。

扶養控除は、納税者ご本人のお子様や、同居している親についてはイメージしやすいところかもしれませんが、今回のケースのように別居の親の場合でも条件を満たせば扶養控除の対象となります。

いよいよ年末調整のシーズンが近づいてきますが、条件を満たす扶養控除がないか、今一度ご自身の状況と照らし合わせて確認されてみてはいかがでしょうか。

※ 今回は給与収入など、標準的な場合として基準に合わせて解説しています。個別事情により対象とならない場合もございますので、必ず申告前に税務署やお勤め先の会社などにご確認ください。

この記事を書いたのは

新経営サービス清水税理士法人

個人創業以来65年以上の歴史を持つ地域密着型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。 中小企業の経営者様に寄り添った税務サービスを提供するべく情報発信している。

各種SNSにて情報発信中!!

お気軽にフォローください。

新経営サービス清水税理士法人からのお知らせ

新経営サービス清水税理士法人の相続承継部門が担当する「京都相続・遺言相談所」サイトがリニューアルいたしました。

相続に関するお悩みや不安ごとを少しでも和らげるように、女性税理士を中心に細やかなサポートができる相続・遺言のプロが皆さまのお悩みにお応えします。

「税理士コラボネット」に当事務所が紹介されました!

『良い税理士』にて当事務所のインタビュー記事がご覧いただけます!!