京都の税理士法人、新経営サービス清水税理士法人より、税務や会計にまつわるお役立ち情報を提供いたします。

弊社は京都を中心に、滋賀・大阪・兵庫の中小企業の税務や会計のお手伝いをさせていただいております。ご訪問時に経理担当者より業界特有の会計や仕訳についてご質問いただくことが多く、解決するまでモヤモヤを溜めておくのがストレスになる!というお声をいただきました。税理士法人として、皆さまのお悩み解決の糸口になれればと、なかなか情報がまとまっていない業界特有の仕訳や、気を付けておかなければならない税務のポイントなどを業界ごとにシリーズとしてご紹介していきます。

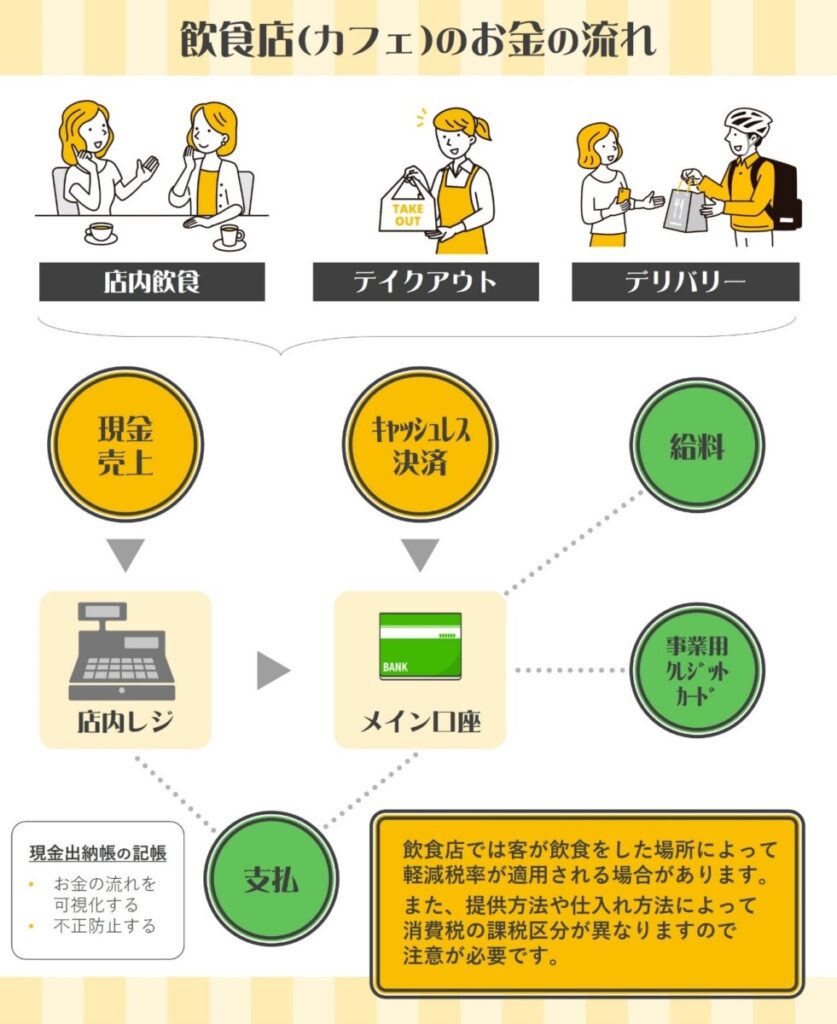

第1弾の今回は、飲食店を経営している場合の経理処理(消費税の税率と事業区分)について解説していきます。例として、カフェを経営している場合の経理処理方法について確認しましょう。

まず、カフェで得られる収入(売上)に関してですが、最近ではキャッシュレス化が普及し、現金での回収ばかりではありません。 例えば現金で回収を行った場合の仕訳は、

現金/売上

となりますが、クレジットカード決済、QRコード決済を行った場合は売り上げたタイミングでは入金されず、後日、信販会社から手数料を差し引かれた金額が入金されます。 そのため、売り上げたタイミングでの仕訳は、

クレジット売掛金/売上

となり、後日入金があった際に、

預金/クレジット売掛金

という仕訳を切ることになります。また、その際には信販会社への手数料として

支払手数料/クレジット売掛金

という仕訳の計上を忘れないようにしましょう。

期中では経理処理簡略化のため、信販会社から入金があった際に 『 預金/売上 』 という仕訳を計上する場合があります。その場合は手数料分の 『 支払手数料/売上 』 という仕訳を追加して、売上を総額で計上するようにしましょう。

ここからは、飲食店特有の販売方法(売上)に対する消費税の取り扱いをご説明していきます。

カフェの場合、店内飲食、店内で調理したケーキやコーヒーのテイクアウト、デリバリー、外部から仕入れたケーキのテイクアウトなどの販売方法が考えられます。

どの販売方法であったとしても、最終的には、

現預金/売上

となり、仕訳自体は同じ仕訳となりますが、売上にかかる消費税の取り扱い(簡易課税の事業区分、税率)については少し異なってきます。

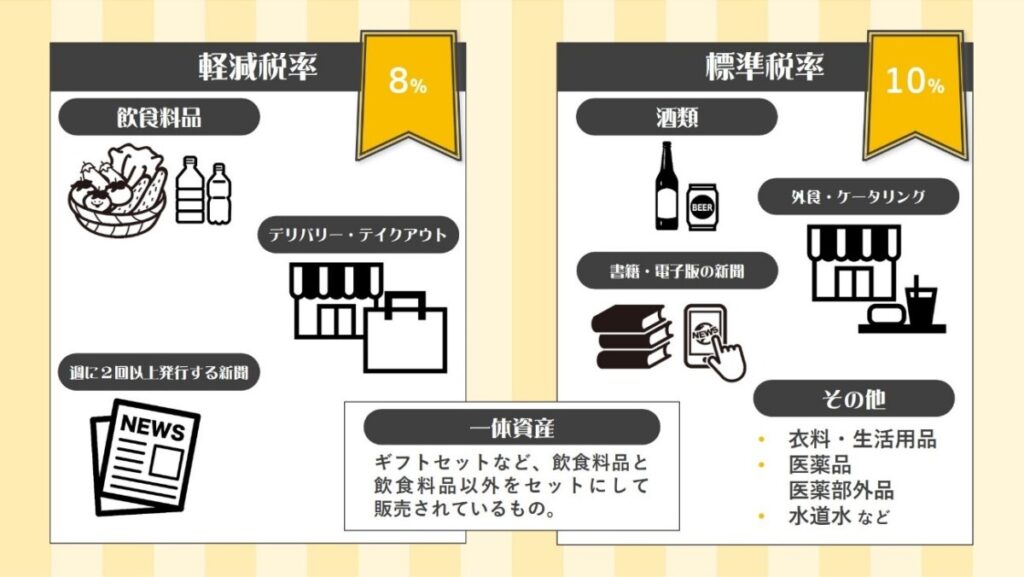

消費税は2022年12月現在、標準税率10%と軽減税率8%の2つのパターンに分かれています。

軽減税率の対象となるものを簡単に説明すると…

・酒類、外食を除く飲食料品

・定期購読契約が締結された週2回以上発行される新聞 となります。

軽減税率については、別コラムで詳しく解説しているので、こちらもご参照ください。

では、それぞれの販売方法における消費税に関して解説していきます。

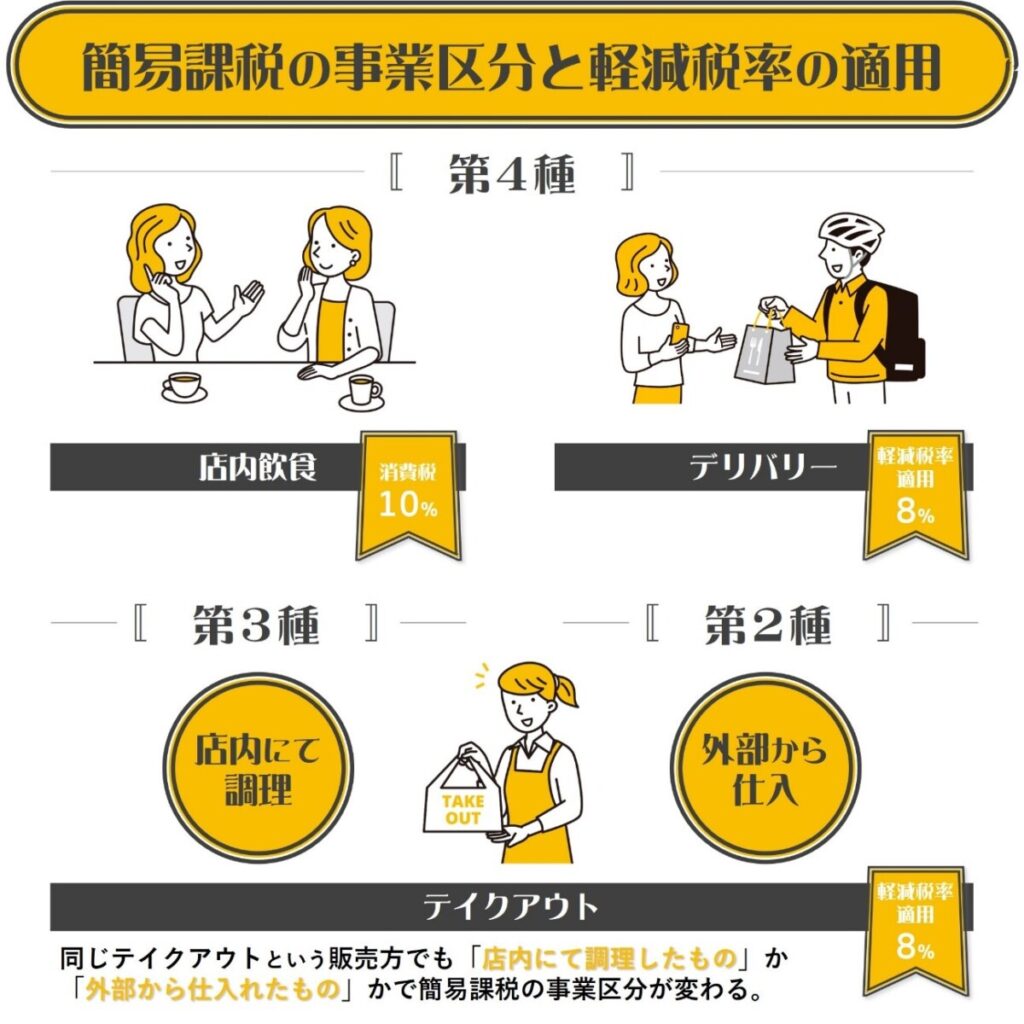

店内飲食として飲食物の提供を行った場合

店内飲食として飲食物の提供を行った場合は、外食にあたるため軽減税率ではなく標準税率の10%が適用されます。この時の簡易課税の事業区分は第4種にあたります。

店内で調理したケーキやコーヒーのテイクアウトによる提供を行った場合

テイクアウトによる提供の場合の税率は、外食にはあたらないため、軽減税率8%適用となります。簡易課税の事業区分は第3種にあたります。

デリバリーを行った場合

デリバリーを行った場合の税率はテイクアウトと同様、外食にあたらないため軽減税率8%適用となります。簡易課税の事業区分は第4種にあたります。

外部から仕入れたケーキをそのまま消費者にテイクアウトで提供した場合

こちらも外食にはあたらないため、税率は軽減税率8%適用となります。簡易課税の事業区分は第2種となります。

表でまとめると以下の通りです。

〈店内調理をしたものを提供〉

| 店内飲食 | 10% | 第4種 |

| テイクアウト | 8% | 第3種 |

| デリバリー | 8% | 第4種 |

〈外部から仕入れたものを提供〉

| 店内飲食 | 10% | 第4種 |

| テイクアウト | 8% | 第2種 |

同じ飲食物の提供でも販売方法や店内調理をしたかどうかで税率や簡易課税の事業区分が異なるため、飲食店における消費税の計算は注意が必要ですね。

今回は業界ごとに異なる経理処理方法シリーズ第1弾として、カフェにおける経理処理をお伝えしました。引き続き、他業種におけるその業界特有の経理処理や税務ポイントなどの解説も配信する予定です!

我々は京都を中心に、中堅・中小企業に幅広い経営サービスを提供いたしております。開業前からハッピーリタイヤまで、税務・会計・経営に関するお悩みは新経営サービス清水税理士法人までご相談ください。