軽減税率制度の概要

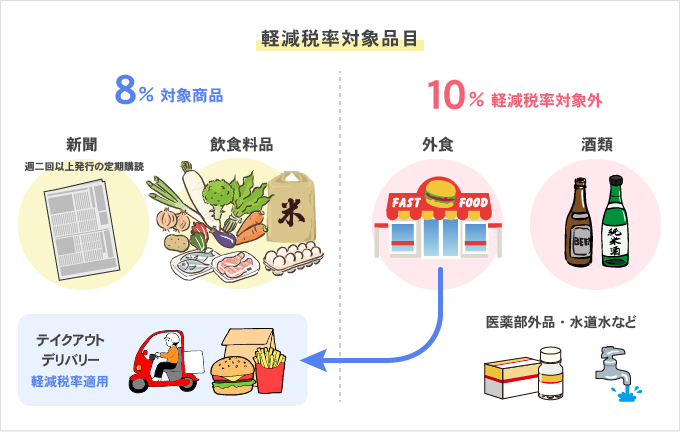

2019年10月1日から消費税10%への引き上げに伴い「酒類・外食を除く飲食料品」 「週二回以上発行で定期購読される新聞」の消費税率を8%に据え置く「軽減税率制度」が導入されます。酒類、外食の定義についても把握する必要があり、また実際に価格表示をどうするのか、請求書を含めた事務処理をどのように変更するのかを検討していく必要があります。

請求書の様式変更

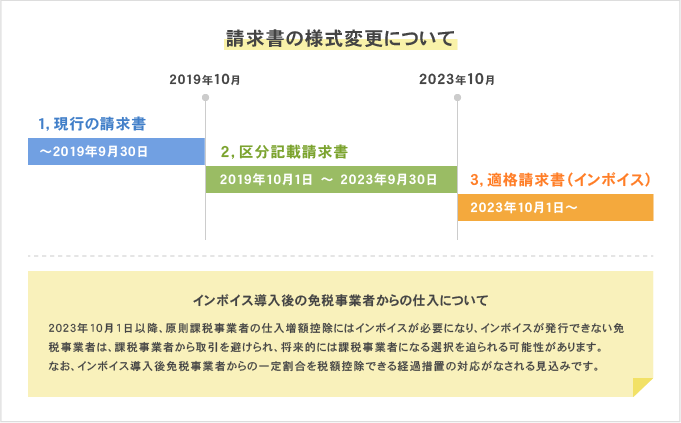

2つの消費税率を把握するために、請求書の様式の変更が必要になります。2019年10月 1日から2023年9月30日までは「区分記載請求書等保存方式」、2023年10月1日から は「適格請求書等保存方式(インボイス)」が実施されます。

3つの請求書の記載事項の違い

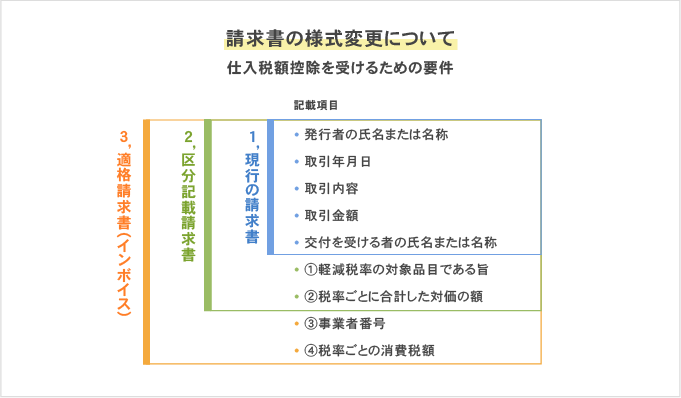

「区分記載請求書等保存方式」では現行の記載項目に加え、①軽減税率の対象品目である 旨②税率ごとに合計した対価の額、「適格請求書等保存方式(インボイス)」では、さらに ③事業者番号、④税率ごとの消費税額を記載する必要があります。

※「適格請求書等(インボイス)」導入後の免税事業者からの仕入について

2023年10月1日以降、原則、課税事業者の仕入税額控除には「適格請求書等(インボイ ス)」が必要となります。インボイスは課税事業者のみが発行できるため、インボイスが 発行できない免税事業者は、課税事業者から取引を避けられ将来的に課税事業者になる選 択を迫られる可能性があります。なお「適格請求書等(インボイス)」導入後、免税事業 者からの仕入の一定割合を税額控除できる経過措置の対応がなされる見込みです。

消費税率等に関する経過措置

適用税率の原則的な考え方

消費税率の適用税率を判定する原則的な考え方は、「商品の引渡しがあったとき」または 「役務の提供をしたとき」です。その時点の税率が適用されます。

主な経過措置

- ① 旅客運賃等

- 施行日前に旅客運賃等を支払っていれば、施行日以後に乗車等をしても旧税率が適用

- ② 工事の請負等

- 指定日の前日までに契約を締結した場合、施行日以後に目的物を完成し引渡しても旧税率が適用

- ③ 通信販売等

- 指定日の前日までに販売条件を提示し、または提示する準備を完了

- 施行日の前日までに申込みを受ける

- 提示した条件に従って施行日以後に商品を販売した場合

→旧税率が適用

- ④ 資産の貸付け

- 指定日の前日までに契約を締結

- 施行日前から施行日以降引続き資産の貸付けを行う

- 契約内容が(イ)および(ロ)または(イ)および(ハ)の要件を満たす場合

→旧税率が適用- 貸付けの期間および期間中の対価の額が定められていること

- 事業者が事情の変更その他の理由により対価の額の変更を求めることが出来る旨の定めがないこと

- 契約期間中に当事者の一方または双方がいつでも解約の申入れをすることができる旨の定めがないことその他一定の要件に該当していること