早いもので平成から令和に改元されて2カ月が経とうとしていますね。

改元を機に身の回りに変化があった方も多いのではないでしょうか。

今回はそんな中でも、納付書を前にして皆様が疑問を持たれるであろう

「改元後の源泉所得税の納付書の書き方」がテーマです。

現在、税務署が発行している源泉所得税の納付書には既に「平成」と印字されています。

そのため、令和に改元されて以降、

印字された平成を訂正して令和に書き換えるの?

令和ではなく平成の年を書けばいいの?

などのような点がいくつかありますので、ここではそれらについて解説していきます。

ポイントは

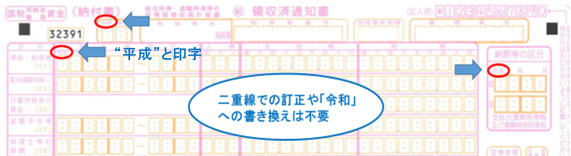

①印字された「平成」の二重線での訂正や令和への書き換えは不要

②「支払年月日」「納期等の区分」へはそれぞれの元号の年を記載

③納付書左上の年度欄は納付を改元以降に行ったとしても平成31年と記載

の3つです。文章では伝わりにくいので実際の納付書を使って見ていきましょう。

①印字された「平成」の二重線での訂正や令和への書き換え不要

上図、矢印のところは印字が “平成” となっています。ですが、こちらは

二重線での訂正や令和への書き換えはせずに、平成と印字されたままお使いいただいて問題ありません。

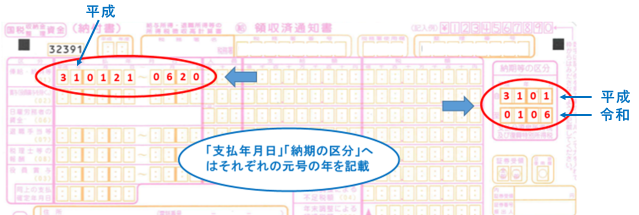

②「支払年月日」「納期等の区分」へはそれぞれの元号の年を記載

再度、上図を見てください。

1~4月は平成31年、5月以降は令和1年と記載します。

例えば、対象期間が平成31年1月21日~令和1年6月20日だったとします。

その場合、自には平成31年1月からを表す”3101″を記入し、至の欄には令和1年6月を表す”0106″と記入します。

③納付書左上年度欄は納付を改元以降に行ったとしても平成31年と記載

最後に、納付書左上の年度欄へ平成31年と記載します。

改元以降に納付するとしても対象の期間はあくまでも平成31年度ですので、“31”と記載してください。

以上、大まかではありますが、改元後の源泉所得税の納付書の書き方について解説させていただきました。

その他、詳細は下記国税庁ホームページをご確認ください。

https://www.nta.go.jp/publication/pamph/gensen/kaigennitomonau/01.htm