『セルフメディケーション税制』をご存知ですか?

① 『セルフメディケーション税制』って一体どういう制度?

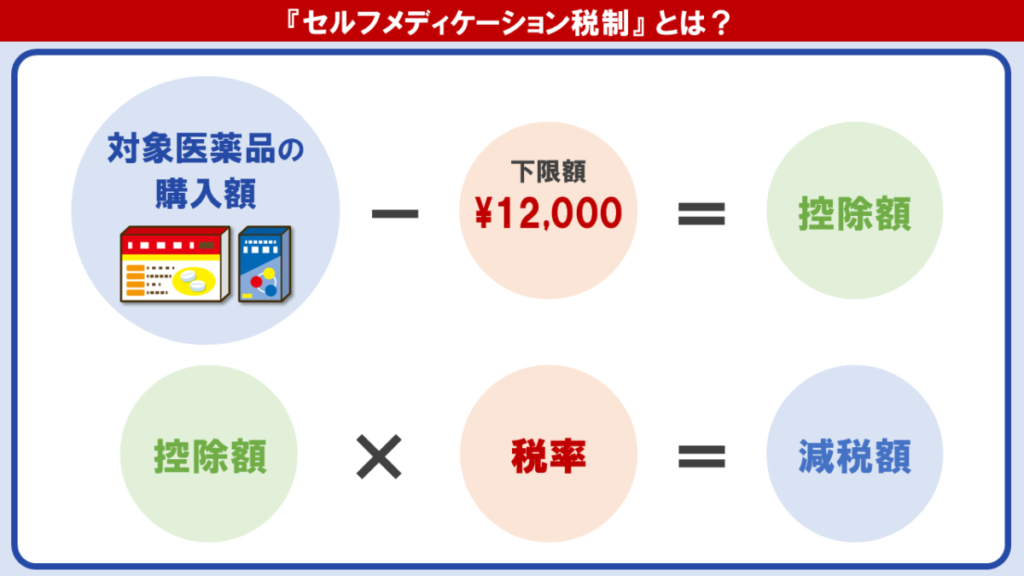

セルフメディケーション税制とは、医療費控除の特例として、ご自身やご家族のために合計1万2千円を超える市販薬の購入をした場合に、その購入費用が所得控除として所得税が軽減される制度です。

対象医薬品は、当初「スイッチOTC医薬品※」に限定されていましたが、令和4年1月以降、スイッチOTC医薬品以外にも対象となる医薬品が追加されました。普段服用している薬も、実は制度の対象だった…ということもあるかもしれません。厚生労働省のHPにて対象品目が公開されておりますのでご参考ください。

参考: セルフメディケーション税制(医療費控除の特例)について|厚生労働省

💊『スイッチOTC医薬品』とは

元々は病院で処方されていた薬を市販用にしたものです。

- 風邪薬

- 胃腸薬

- 鼻炎用内服薬 ・・・など、身近な医薬品が対象です。

👆対象医薬品の確認方法

対象医薬品は購入時の領収証(レシート)で確認できます。

商品名の頭に「★」や「対象」などの印字がされています。また、一部の対象医薬品にはパッケージに「セルフメディケーション税制対象」のマークが掲載されています。

購入したい医薬品が対象となるかどうかは、薬局やドラッグストアなどで「セルフメディケーション対象ですか?」と確認されるとよいでしょう。

📢セルフメディケーション税制を適用するには

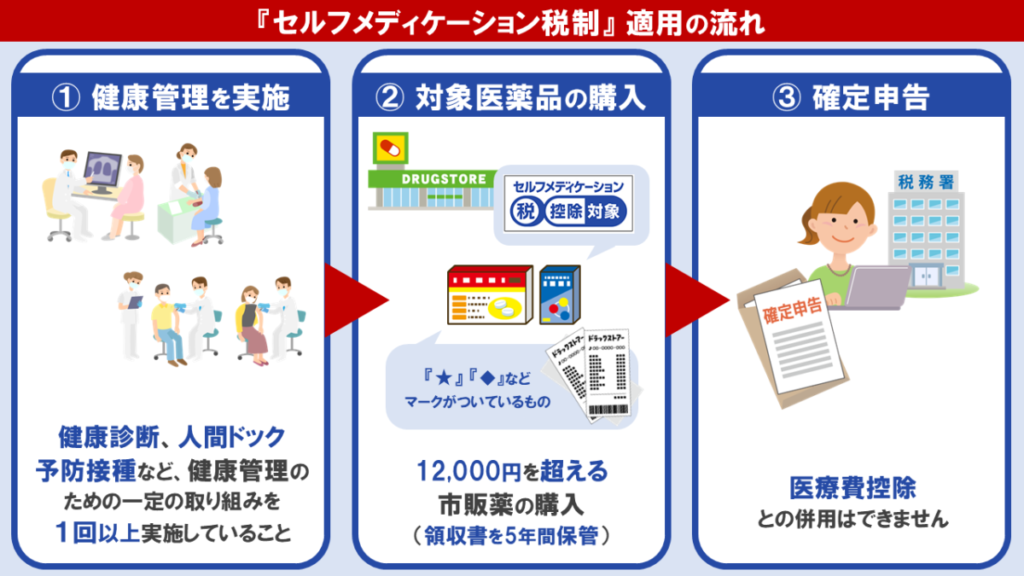

以下の取り組みの実施、且つ申告が必要です。

- 健康診断、人間ドック、予防接種など健康管理のための一定の取り組みを1回以上実施していること

▶ 取り組みを行ったことを証明する書類が必要(5年間保管) - 対象医薬品購入のレシートを保管していること(5年間保管)

- 確定申告で申告すること

なお、セルフメディケーション税制は、医療費控除(10万円超の方)との併用はできません。

② 医療費控除との比較

医療費関連の控除として、一般的に知られているのは「医療費控除」です。医療費控除とは、その年にかかった医療費の一部を所得控除とし、所得税を軽減することができる制度です。

詳しくはこちらの記事をご覧ください。

▶ 医療費を多額に支払われた方 | 税理士なら京都の新経営サービス清水税理士法人

節税効果は上限が大きい医療費控除の方が高いのですが、最低額も10万円※と高額で、若い方やご夫婦だけの世帯などでは活用しにくい制度でもあります。

※ 所得が200万円未満の方は、所得金額の5%を超えた部分が対象

例)所得150万円の人 → 150万円 × 5% = 7万5千円超から対象

医療費控除とセルフメディケーション税制の主な違い

| 項目 | 医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 目的 | 治療費の負担軽減 | 健康管理・予防促進 |

| 対象費用 | 治療目的の医療費 (病院代、治療薬など) |

対象医薬品の購入費 |

| 健康診断・予防接種 | 控除対象外 | 利用条件として必要 (控除額には含まれない) |

| 控除条件 |

所得が 200万円以上:年間 10万円超 所得が 200万円未満:所得の 5%超 |

年間 12,000円超 |

| 控除上限額 | 200万円 | 88,000円 |

注意点としては、上記に記載の通り、セルフメディケーション税制では健康診断などの一定の取り組みが必須です。ただし、その取り組み自体にかかった費用は控除額には含められません。医療費控除においても、健康診断や予防接種費用は医師の指示で実施する場合を除き控除の対象とはなりませんのでご注意ください。

③ セルフメディケーション税制はいつまで使える!?

この制度は、もともと2つの目的をもって制定されました。

1つ目は、「医療費抑制」。2つ目は「国民の健康管理意識の向上」です。

その効果検証のための時限措置として2017年に始まりましたが、2022年から5年間延長し、現在の期限は2026年(令和8年)12月31日です。

セルフメディケーション税制については制度自体があまり知られていないこともあり、医療費控除に比べ利用率が低いため、期限を過ぎた後はそのまま廃止となる可能性もあります。税金負担を抑えられるせっかくの制度なので、対象となる方にはぜひ活用してもらいたいものです。

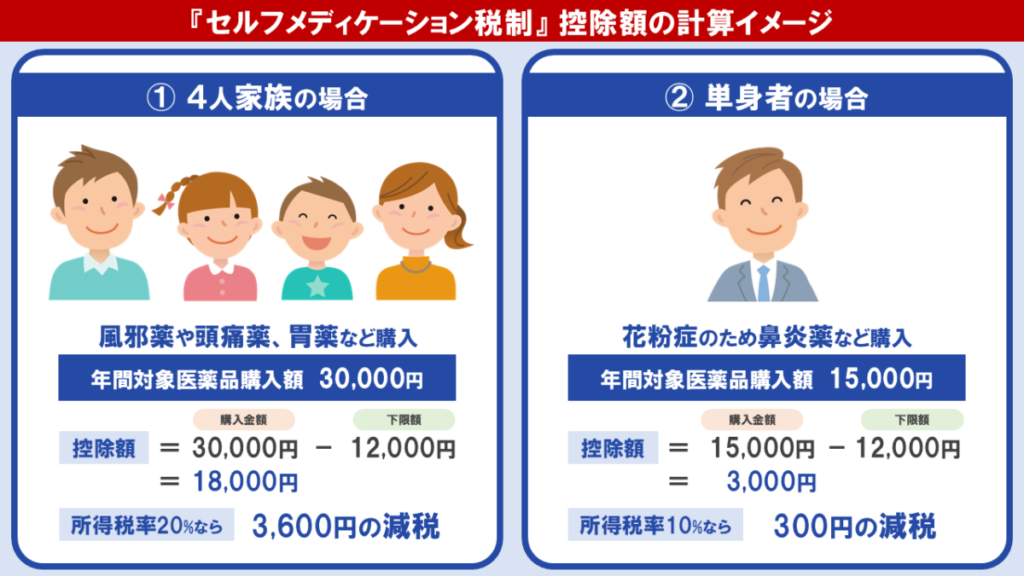

④ 控除額の計算イメージ

例1:家族4人(風邪薬や頭痛薬、胃薬など購入)

例2:単身者(花粉症のため鼻炎薬など)

⑤ 私の場合、医療費控除とセルフメディケーション税制、どっちが使える?

セルフメディケーション税制は知っている人だけ得をする制度です。

利用条件も緩く、普段の薬代で条件を達成しやすいのが特徴です。

2026年で終了予定ではありますが、厚生労働省が令和8年度税制改正要望事項にさらなる拡充と延長の要請をしているとのこと。今後、適用される市販薬が追加されたり、恒久化されたりする見通しです。

正しく制度を知り、賢く活用できれば家計の節税効果は確実です。これを機会に、まずは医薬品を購入する際に『セルフメディケーション税制対象』かどうかをチェックするところから始めてみましょう!

この記事を書いたのは

新経営サービス清水税理士法人

個人創業以来65年以上の歴史を持つ地域密着型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。 中小企業の経営者様に寄り添った税務サービスを提供するべく情報発信している。

各種SNSにて情報発信中!!

お気軽にフォローください。

『良い税理士』にて当事務所のインタビュー記事がご覧いただけます!!

「税理士コラボネット」に当事務所が紹介されました!

新経営サービス清水税理士法人【公式】

『X(twitter)』(ほぼ)毎日更新中!!

社員の日常やつぶやきをご覧ください(たまに税務のことやお知らせもございます)。

第23回「女性サロン」を開催しました。「楽しく・美味しく・そしてちょっと賢くなれる」をテーマに2007年にスタートし、多くのお客様にご参加いただいております。今回は順正で湯豆腐を頂きながら、楽しいひと時を過ごしました。食後は南禅寺を散策。今年、南禅寺水路閣が国宝に指定されました。 pic.twitter.com/sikJmDmgnT

— 新経営サービス清水税理士法人 広報チーム (@shinkeiei2009) November 20, 2025