『令和7年度税制改正』いつから実施される?

「年収の壁が見直されたってニュースを見たけれど、いつから実施されるの?」

「基礎控除が引き上げられたって聞いたけど、手取り額が変わっていないような・・・。私って対象外?」

と、不安に思われている方もいらっしゃるのではないでしょうか。

昨年末に「令和7年度税制改正大綱」が閣議決定され、いくつかの控除額が見直されることになりました。中でも、「基礎控除」という比較的多くの方に影響を与える控除額が引上げられております。

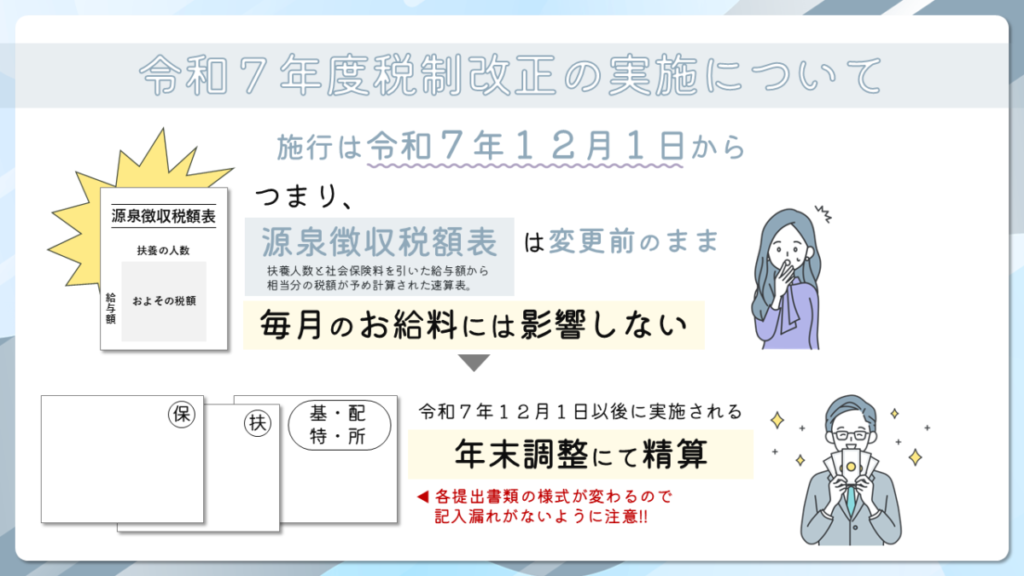

これらの改正は「令和7年度」と言われていますが、実際に施行される日は令和7年(2025年)12月1日となっています。そのため、給与収入で源泉徴収されている方にとって働き方が同じであれば、手取り額がこれまでと変わることはありません。月々のお給料への反映はされませんが、改正が適用されるのは令和7年分であり、令和7年12月1日を超えて実施される年末調整の際にまとめて精算されます。

年末調整することで改正後の新たな控除額に基づいて1年間の正しい税額を計算し、改正前に徴収していた税額との差額を精算します。

なお、令和8年においても特例措置などがあるため源泉徴収税額表には反映されない控除額があり、やはり年末調整にて精算する流れになるとのこと。「手取り額が変わった!!」と感じられるのは、まだ先になりそうです。

令和7年の年末調整は従来と違う!?

以前のコラム(【令和7年】「年収の壁」103万円どうなった?|最新情報をチェックして収入アップ!)でもお伝えした通り、令和7年から年収の壁が見直されることになりました。

この年収の壁見直しの恩恵を受けるためには、必要書類を期日までにお勤め先の会社へ提出し、正しい内容で年末調整を受ける必要があります。

そこで、年末調整が本格的に始まるまでに、改めて今回の改正内容と手続きのポイントを一緒に確認していきましょう。

改正点のおさらい

○ 基礎控除が大幅に拡充

| 合計所得金額 | 給与のみの収入金額 | 改正前 | 令和7年・8年 | 令和9年 | ||

|---|---|---|---|---|---|---|

| 132万円以下 | 200万円以下 | 48万円 | 95万円 | 95万円 | ||

| 132万円超 | 336万円以下 | 200万円超 | 475万円以下 | 88万円 | 58万円 | |

| 336万円超 | 489万円以下 | 475万円超 | 665万円以下 | 68万円 | ||

| 489万円超 | 655万円以下 | 665万円超 | 850万円以下 | 63万円 | ||

| 655万円超 | 2,350万円以下 | 850万円超 | 2,545万円以下 | 58万円 | ||

- 合計所得が2,350万円以下の方が引上げ対象(比較的多くの方が対象)となる。

- 特に所得が655万円以下の場合、その所得に応じて段階的に控除額が引き上げられており、低所得帯の税負担が軽減されるような作りになっている。

- ただし、上記はあくまでも令和7・8年のみの措置であり、令和9年以降は一律58万円となる(従来より10万円引上げ)。

○ 給与所得控除の最低保障額引き上げ

| 給与の収入金額 | 改正前 | 改正後 | |

|---|---|---|---|

| 162万5千円以下 | 55万円 | 65万円 | |

| 162万5千円超 | 180万円以下 | その収入金額×40%-10万円 | |

| 180万円超 | 190万円以下 | その収入金額×30%+8万円 | |

- 給与収入が190万円以下であれば控除額は一律65万円に。

- 190万円を超える場合の改正はなし。従来通り。

給与所得控除は、給与所得者(会社員・パート・アルバイト)にかかる経費(通勤費やスーツ、鞄など)を概算したものです。収入金額によって控除額は調整されますが、給与所得者は全員受けることができます。

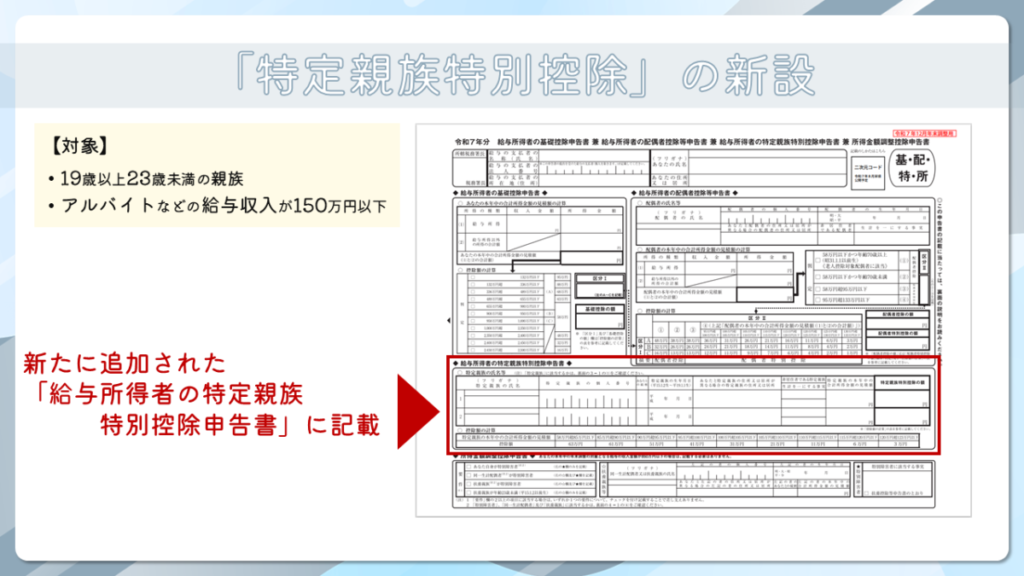

○ 特定親族特別控除の新設

| 特定親族の合計所得金額 | 収入が給与だけの場合の収入金額 | 特定親族特別控除額 |

|---|---|---|

| 58万円超 85万円以下 | 123万円超 150万円以下 | 63万円 |

| 85万円超 90万円以下 | 150万円超 155万円以下 | 61万円 |

| 90万円超 95万円以下 | 155万円超 160万円以下 | 51万円 |

| 95万円超 100万円以下 | 160万円超 165万円以下 | 41万円 |

| 100万円超 105万円以下 | 165万円超 170万円以下 | 31万円 |

| 105万円超 110万円以下 | 170万円超 175万円以下 | 21万円 |

| 110万円超 115万円以下 | 175万円超 180万円以下 | 11万円 |

| 115万円超 120万円以下 | 180万円超 185万円以下 | 6万円 |

| 120万円超 123万円以下 | 185万円超 188万円以下 | 3万円 |

- 12月31日時点で19歳以上23歳未満の扶養親族が対象(大学生などの子どもが想定)。

- アルバイトなどの給与収入上限が103万円⇒150万円に引上げられた。

- 150万円を超える場合でも段階的に控除されるようになったため、働き控えを打開。

※特定親族特別控除の「特定親族」とは…

- 居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色(白色)事業専従者を除く)

- 合計所得金額が58万円超123万円以下

58万円を超えない場合は特定親族特別控除の対象ではなく、扶養控除の「特定扶養親族」対象となり扶養控除額は変わらず63万円です。

なお、社会保険においては今回は改正はありませんが、特定親族特別控除の新設により「令和7年10月1日以降で扶養認定を受ける方が19歳以上23歳未満の場合(被保険者の配偶者を除く)」は、現行の「年間収入130万円未満」が「年間収入150万円未満」に変わることが発表されています。

参考:19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります|日本年金機構

いずれもその年の12月31日時点の年齢が焦点になりますので、 1月~3月に誕生日を迎えて19歳になる場合(いわゆる早生まれ)、12月31日までに23歳を迎えている場合は除外されますのでご注意ください。

令和7年分年末調整 実際の手続きはどう変わる?

上述したように、今回大きな改正がありますが、手続きの上で気を付けていただきたいのは主に扶養親族がいる方です。

- 今回の改正を受けて新たに扶養控除等の対象となる親族がいる場合は『扶養控除等(異動)申告書』を提出する

- 特定親族特別控除を受けたい場合、『特定親族特別控除申告書』を提出する

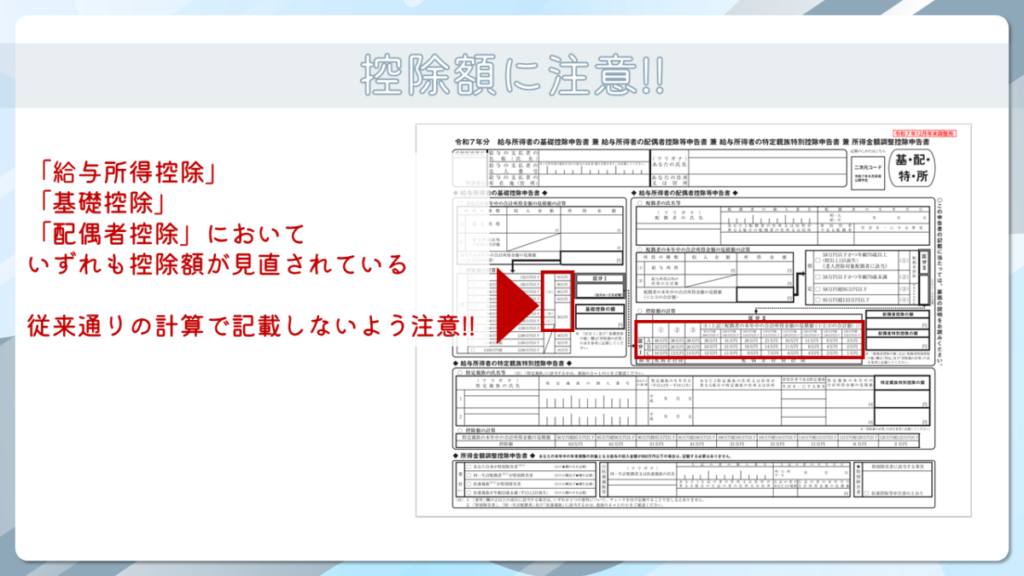

- 基礎控除額や給与所得控除額が正しく計算できているか確認しよう

新たに創設された特定親族特別控除は、「給与所得者の特定親族特別控除申告書」を提出することにより適用を受けることができます。この「特定親族特別控除申告書」はこれまでの「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の様式に新たに特定親族特別控除申告書の欄が追加されています。

また、扶養親族の有無に関係なく、基礎控除額の改正は多くの給与所得者にとって影響がある項目です。改正後の新たな基礎控除額等で計算されるようにしっかり確認しておきましょう。

今回の税制改正により年末調整手続きが少々複雑になっています。師走の忙しい時期に年末調整の手続きでバタバタしないためにも、改正内容と訂正書類の改訂内容について事前に把握しておき、来るべき年末調整に備えましょう。

この記事を書いたのは

新経営サービス清水税理士法人

個人創業以来65年以上の歴史を持つ地域密着型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。 中小企業の経営者様に寄り添った税務サービスを提供するべく情報発信している。

各種SNSにて情報発信中!!

お気軽にフォローください。

『良い税理士』にて当事務所のインタビュー記事がご覧いただけます!!

「税理士コラボネット」に当事務所が紹介されました!

新経営サービス清水税理士法人【公式】

『X(twitter)』(ほぼ)毎日更新中!!

社員の日常やつぶやきをご覧ください(たまに税務のことやお知らせもございます)。

当社の公式マスコット「シンくん」です。広報チームメンバーのハンドメイドで色んなバリエーションがあります。量産して社員全員に携帯してもらうのが目標です。#公式マスコット#シンくん#モチーフは社章 pic.twitter.com/DtyEsrhkNM

— 新経営サービス清水税理士法人 広報チーム (@shinkeiei2009) November 17, 2025