なぜ、非上場株式の「評価」が必要なのか?

中小企業の株式は、証券取引所で売買されていない「非上場株式」です。

しかし、相続や贈与、事業承継、M&Aなどの場面では、この株式の「価値=評価額」を明確にする必要があります。

評価額は税金にも大きく影響するため、適切な算定が重要です。

中小企業の経営者が知っておくべきポイント

- 自社株の評価額は「定期的に把握しておく」ことが重要です。

- 将来の「事業承継」や「相続対策」を早い段階で想定しておきましょう。

- 専門家(税理士など)との連携が正確な評価と節税対策のカギになります。

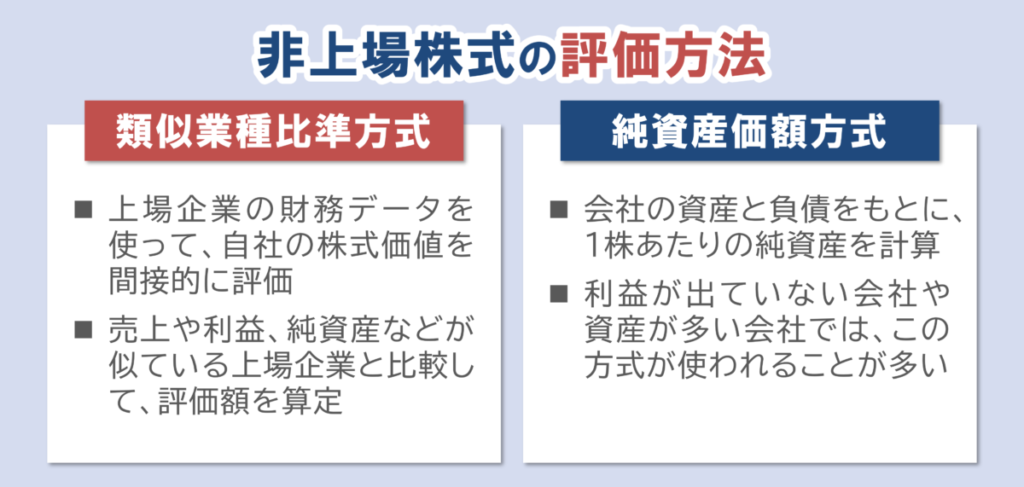

株式の「評価方法」にはどんなものがあるの?

国税庁が定める「財産評価基本通達」では、主に次の2つの方法で評価します。

1. 類似業種比準方式

上場企業の財務データを使って自社の株式価値を間接的に評価します。

売上や利益、純資産などが似ている上場企業と比較して評価額を算定します。

2. 純資産価額方式

会社の資産と負債をもとに、1株あたりの純資産を計算します。

利益が出ていない会社や資産が多い会社では、この方式がよく使われます。

どちらの方式が使われるの?

原則としては「類似業種比準方式」ですが、会社の規模や状況によっては「純資産価額方式」が使われることもあります。また、両者を組み合わせた「併用方式」が採用される場合もあります。

株式の「評価額」が高くなるのはどんなとき?

自社株の「価値が上がる」意外な3つのポイント

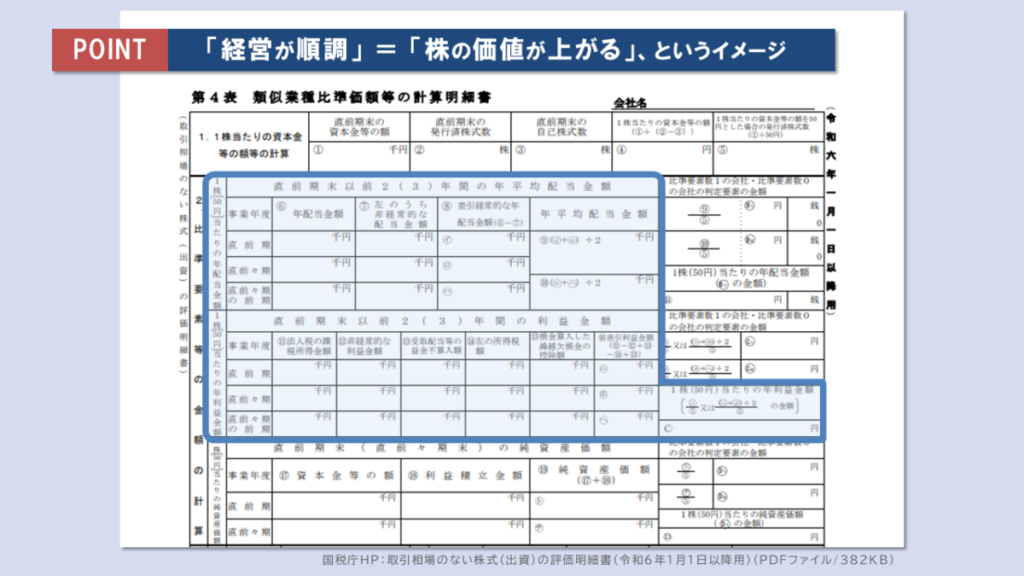

1. 利益がしっかり出ている

会社の利益が安定して高いと評価額も上がる傾向があります。

特に「類似業種比準方式」では、利益や配当などの数値がダイレクトに影響します。

見るべきは「第4表」 類似業種比準価額等の計算明細書

📌 ポイント:経営が順調=株の価値が上がる、というイメージです。

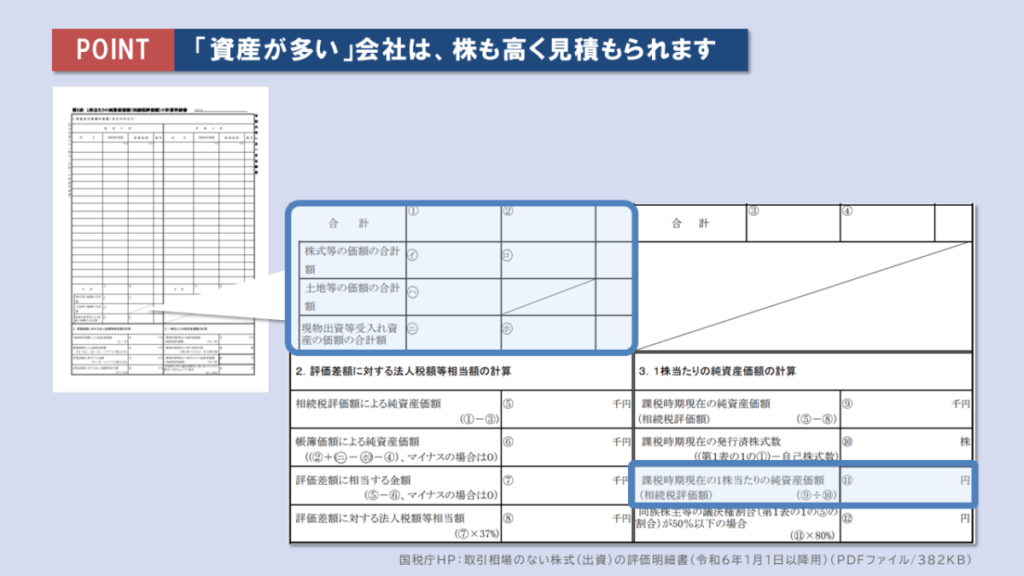

2. 純資産が多い

会社が保有する現金や不動産などの資産が多いと「純資産価額方式」での評価が高くなります。

特に不動産は簿価よりも時価が大きい場合があり、評価額を押し上げる要因になります。

見るべきは「第5表」 1株当たりの純資産価額(相続税評価額)の計算明細書

📌 ポイント:資産が多い会社は、株も高く見積もられます。

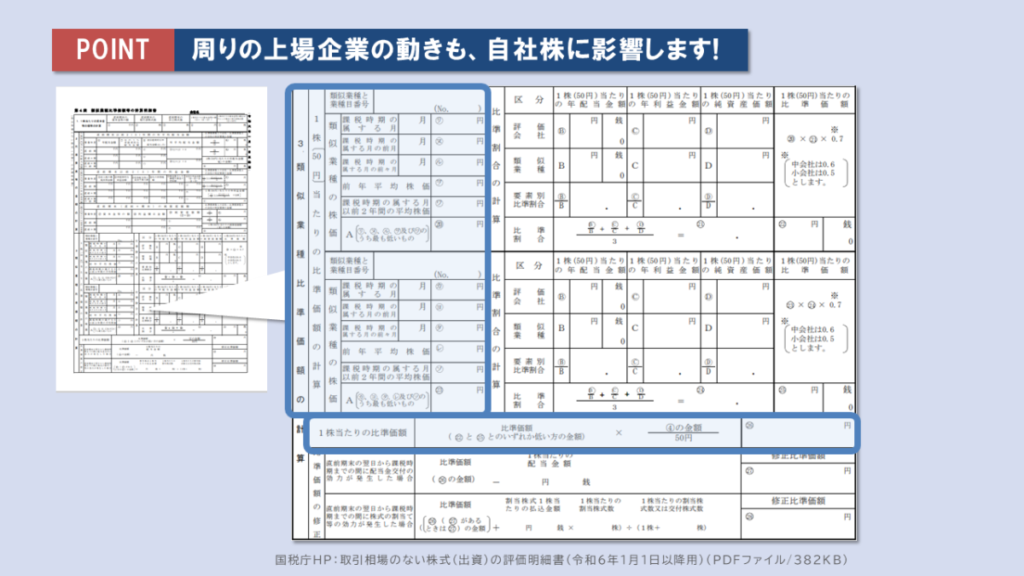

3. 上場企業に似た業績や規模

「類似業種比準方式」は、上場企業のデータと比較して評価します。

そのため同業種の上場企業の株価が高いと、それに引っ張られて自社株の評価も高くなりやすいです。

見るべきは「第4表」 類似業種比準価額等の計算明細書

📌 ポイント:周りの上場企業の動きも自社株に影響します。

経営者が「株価評価」において注意すべきこと

- 自社株の評価が高くなると相続税や贈与税の負担も大きくなります。

- 特に後継者への株式移転を考えている場合は早めの対策が重要です。

- 株価対策として配当の見直しや資産の整理などを行いましょう。

「株式評価」を下げるには?

事業承継に備えるための実践的アプローチ

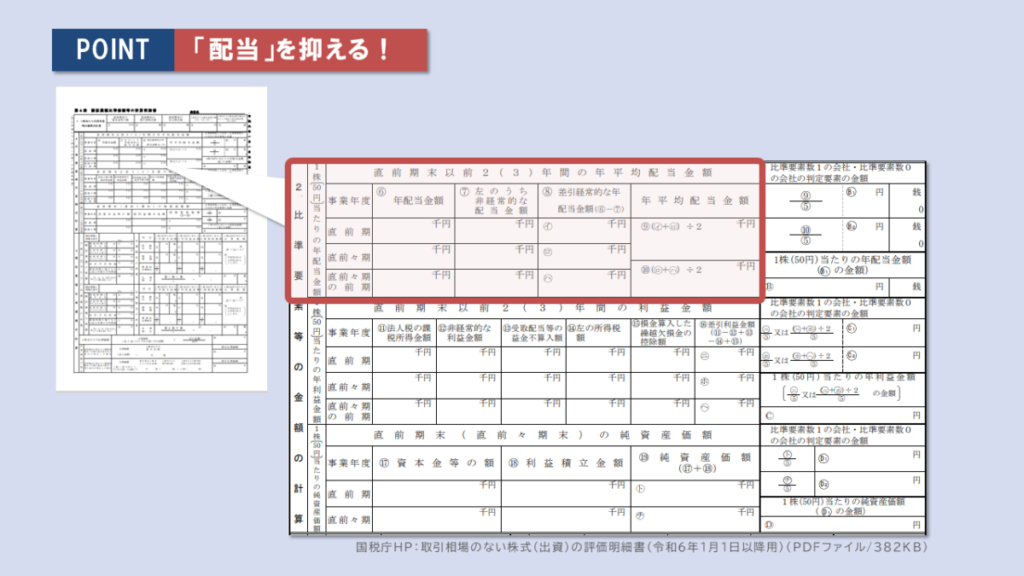

1. 「配当」を抑える

「類似業種比準方式」では、配当金の多さが株式評価に影響します。

毎年高額な配当を出していると株の価値が高く見積もられてしまいます。

見るべきは「第4表」 類似業種比準価額等の計算明細書

📌 対策:配当方針を見直し、内部留保に回すことも検討しましょう。

2. 不要な資産を処分する

遊休地や使っていない設備など、事業に使っていない資産も評価対象になります。

これらを整理することで純資産額を圧縮できます。

📌 対策:本業に不要な資産は売却またはグループ会社への移転を検討しましょう。

3. 持株会社を活用する

後継者が直接株を持つのではなく、「持株会社」を通じて株式を保有する方法もあります。

これにより分散された株式を一元化し、評価をコントロールしやすくなります。

📌 対策:組織再編や持株会社設立には専門家の関与が不可欠です。

早めの対策が成功のカギ

株式評価は、1年や2年で大きく下がるものではありません。

事前に準備を始めることで後継者の税負担を抑え、円滑な事業承継に繋がります。

専門家と一緒に、自社に合った対策を早い段階で検討していきましょう。

「株式評価」と「相続税」の関係

「自社株」が「相続税」に与える影響とは?

1. 自社株も『相続財産』になる

中小企業のオーナーが亡くなった場合、その自社株式は相続財産のひとつとして評価されます。

土地や預金と同じく「財産」として扱われ、その評価額に応じて相続税が課税されます。

📌 ポイント:自社株は「見えにくい財産」ですが、相続税上はしっかり課税対象になります。

2. 株式評価が高いと相続税も高くなる

株式の評価額が高いほど相続財産の総額も増え、結果として相続税が高額になることがあります。

特に資産内容が充実している企業ほど、株式評価が高くなりがちです。

📌 注意:会社の利益や資産が成長していると、それに比例して税負担も増える可能性があります。

3. 後継者が株式を相続するときのリスク

後継者が多くの株式を相続する場合、相続税の納税資金をどう確保するかが課題になります。

現金や預金が少ないと株を売るわけにもいかず、困るケースも。

📌 ポイント:自社株は現金化が難しいため、事前の資金対策が重要です。

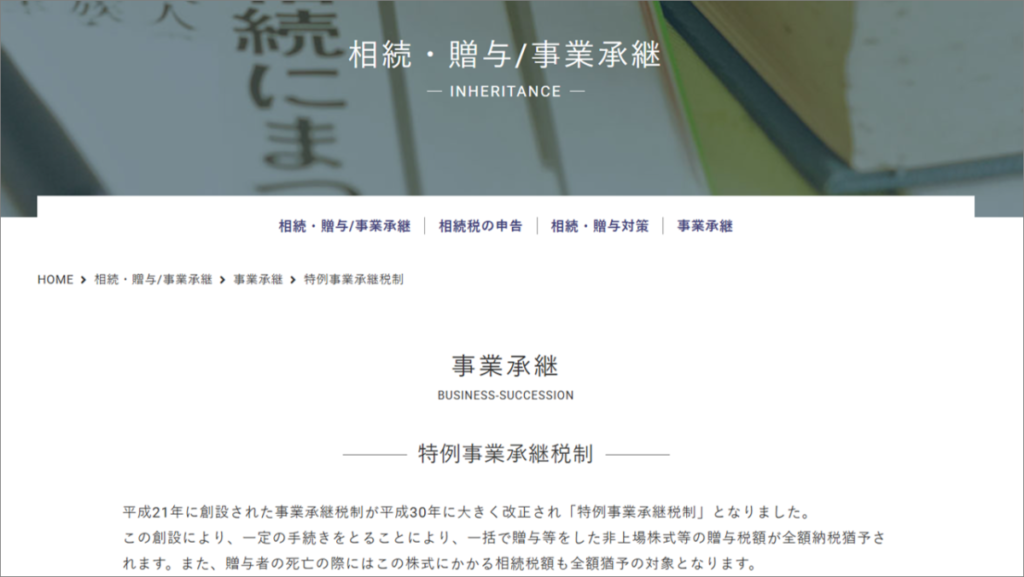

4. 「事業承継税制」の活用

一定の条件を満たせば自社株の相続にかかる相続税を猶予・免除できる、「事業承継税制」の活用も検討してみましょう。後継者の納税負担を軽減できる大変重要な制度です。

📌 注意:適用には事前の届出や継続的な要件管理が必要です。専門家に相談してみましょう。

「相続対策」として、経営者が今からできること

- 自社株の評価額を把握しておきましょう。

- 定期的に専門家を交えて株価対策について検討しておきましょう。

- 事業承継税制の適用可否を確認しておきましょう。

- 後継者と資金対策について話し合っておきましょう。

相続は「いつか来る」もの

事前の準備があるかないか、で会社と家族の負担は大きく変わります。

早めに税理士など専門家と一緒に「株式評価」と「相続税」の関係を整理しておきましょう。

「相続対策」について、更に理解を深めるならこちらもご覧ください!

「京都相続・遺言相談所」へどうぞ

この記事を書いたのは

新経営サービス清水税理士法人

個人創業以来65年以上の歴史を持つ地域密着型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。 中小企業の経営者様に寄り添った税務サービスを提供するべく情報発信している。

各種SNSにて情報発信中!!

お気軽にフォローください。

「税理士コラボネット」に当事務所が紹介されました!