北陸新幹線の金沢~敦賀間延伸工事が2023年度末開業を目指して進んでいるそうですね。新幹線が開通すれば日帰り旅行などの幅も広がり楽しみです。

一方、駅も遠くてなにも恩恵を得られないのに近くに線路が通り新幹線が通過するたびに騒音がして迷惑といった方もいるかもしれません。

そういった方は相続財産である土地の評価額の減額、それによる相続税額の減額という形で恩恵が得られる可能性があります。では、具体的にどういったことなのか解説していきます。

1.利用価値が著しく低下している宅地の評価

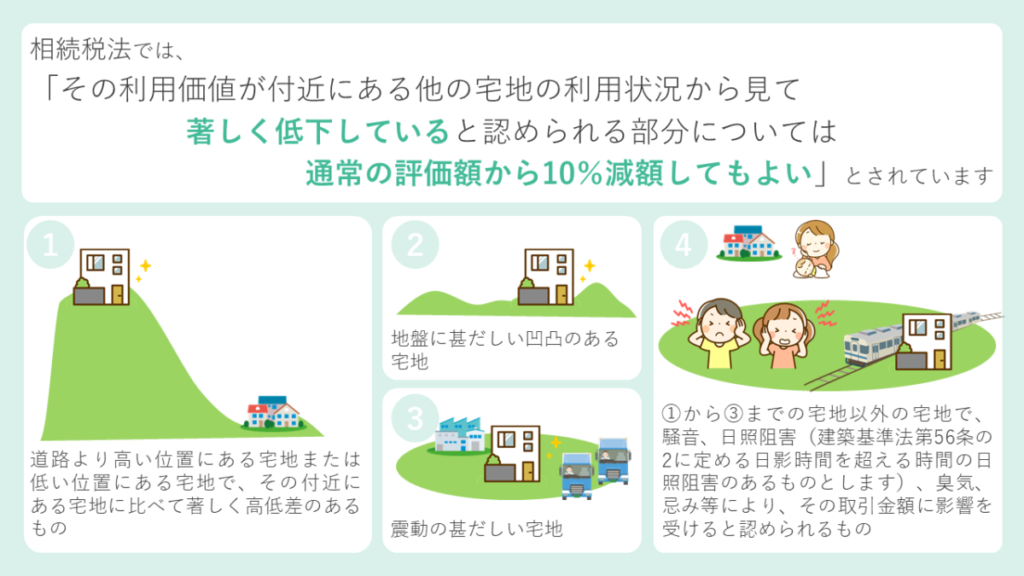

相続税法では、「その利用価値が付近にある他の宅地の利用状況から見て著しく低下していると認められる部分については通常の評価額から10%減額してもよい」とされています。

利用価値の低下については次のようなものが該当します。

- 道路より高い位置にある宅地または低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

- 地盤に甚だしい凹凸のある宅地

- 震動の甚だしい宅地

- 1から3までの宅地以外の宅地で、騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるものとします)、臭気、忌み等により、その取引金額に影響を受けると認められるもの

今回は4番の「騒音」についてのお話です。

2.減額適用の条件

減額適用のためには大きく3つの条件があります。

- その騒音は何デシベルぐらいか

- 騒音がする頻度はどのぐらいか

- 路線価に騒音の影響が考慮されているかどうか

1について、税法上では何デシベルと明確に定められていないので、環境省HPの「騒音に係る環境基準について(騒音に係る環境基準について | 環境省 (env.go.jp))」を参考にします。このページによると、専ら住居の用に供される地域での基準値が60デシベル以下となっているので、それを超えているかどうかを目安とします。ただし、60デシベル超と定められているわけではないのであくまで目安ということになります。

2について、騒音の頻度も税法上では定められていませんが、新幹線の線路の近くであれば一日に何本もの新幹線が通過すると考えられるので条件は満たしているといっていいでしょう。

3について、土地の評価額は路線価によって計算されますが、その路線価に騒音による影響がすでに考慮されていればこの減額を行うことが出来ません。なお、路線価に騒音が考慮されているかどうかの判定は周囲の同じような路線と比べて路線価が低く設定されているかどうかで確認できます。

3.まとめ

騒音による評価減ができるかもしれない条件をまとめると次の3つになります。

- 近くに線路があり新幹線などが日常的に通っている

- 新幹線の通過時に60デシベル超の騒音が発生する

- 路線価に騒音の影響が考慮されていない

10%の評価減はかなり大きな数字ですが、いずれも明確な基準が定められているわけではなく曖昧です。

新経営サービス清水税理士法人では、相続・承継に関して専門部門がご相談をお受けしております。経験豊富な専任者が地域に根付いた実務経験からお答えいたします。「京都に土地を持っている」「上記に当てはまるような土地を持っている」方で相続に関するお悩みや不安がありましたら、お気軽に新経営サービス清水税理士法人にご相談ください。