すでに事業をされている方やこれから事業を始めようとされている方は、「青色申告」「白色申告」という言葉を耳にされたことがあるかと思います。これらは個人事業主の確定申告や法人が決算を行う際の申告方法の種類です。

青色申告、白色申告のどちらを選択するかによって普段の帳簿付けや申告の際の申告内容、提出書類等が異なりますので、それぞれのメリット・デメリットを把握してどちらが適しているかを選択する必要があります。

今回は、個人事業主の場合における青色申告と白色申告の違いについてご説明いたします。

青色・白色、申告方法別のメリットとデメリット

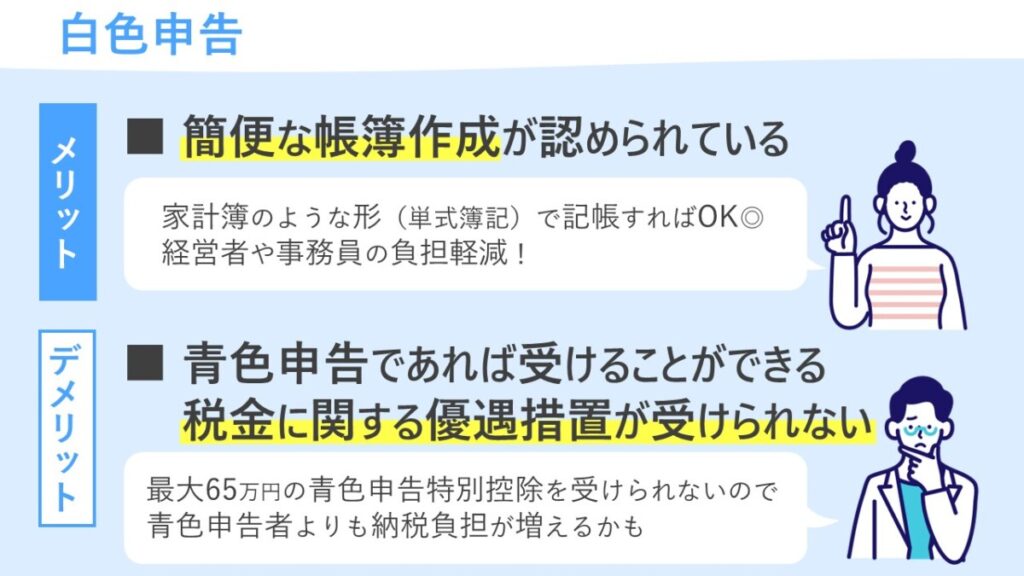

白色申告のメリット・デメリット

白色申告の最大のメリットは、「簡便な帳簿作成が認められている」ということです。簿記の知識や難しい経理処理は必要なく、家計簿のような形(単式簿記)で記帳すればよいため経営者や事務員の負担は軽減されるでしょう。

一方、デメリットは青色申告であれば受けることができる、税金に関する優遇措置が受けられないということです。白色申告は複雑な帳簿づけが必要ない一方で、節税となる青色申告特別控除等の特典を受けることができません。

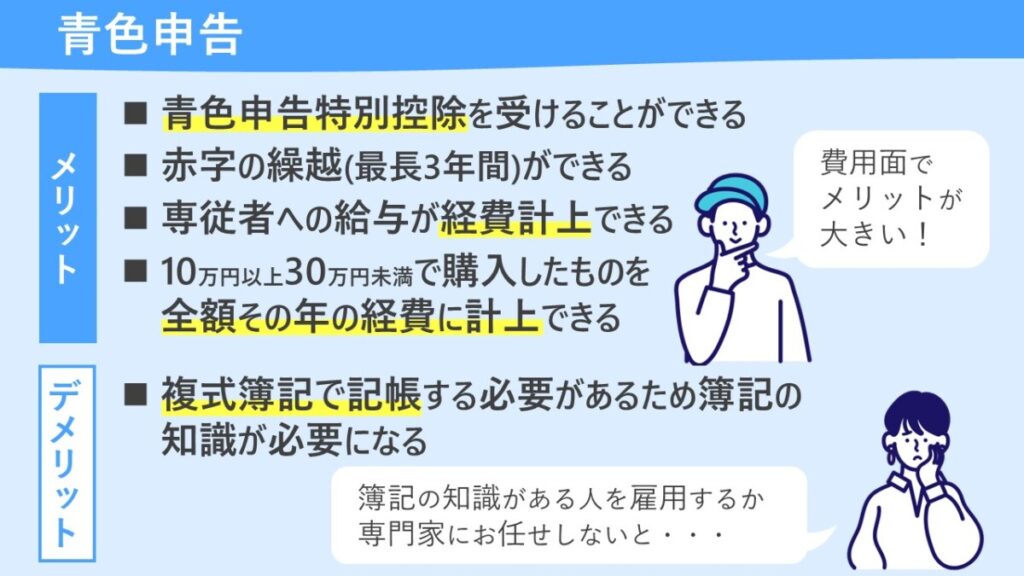

青色申告のメリット・デメリット

青色申告のメリットは、青色申告者のみに適用されるいくつかの優遇された特典を受けることができるという点です。

① 青色申告特別控除55万円(電子申告または電子帳簿保存をすれば65万円)または10万円を受けることができる

所得税の計算においては、まず収入から必要経費と所得控除を差し引いて課税対象とされる所得金額を算出します。青色申告特別控除が適用される場合は青色申告の特別控除額も差し引いた上で課税所得が計算されるため、控除がない白色申告者よりも納税額を少なくすることができます。

② 赤字の繰越(最長3年間)ができる

利益を出すことを目指して事業をされていても、思うように利益が出ず赤字になる年もあるかもしれません。赤字となった場合、その赤字を翌年以降に繰り越すことで翌年以降利益が出た場合に繰り越した赤字を差し引くことができます。利益から、繰り越した赤字を差し引いた金額で所得税の計算が行われるため、その利益が出た年の納税額を本来納めるべき納税額よりも少なくすることができます。

③ 専従者(家族)への給与が経費計上できる

原則として、生計を一にしている配偶者や家族への給与は必要経費とは認められません。

しかし、青色申告者が「青色事業専従者給与に関する届出書」を税務署に提出し、青色事業専従者給与として認められた場合には、実際に支払われた給与の額を全額必要経費とすることができます。

※白色申告においても要件を満たした場合は、事業専従者控除というものを受けることができます。詳しくはこちらよりご確認ください(No.2075 青色事業専従者給与と事業専従者控除|国税庁 (nta.go.jp)。

④ 10万円以上30万円未満で購入したものを全額その年の経費に計上できる

通常、備品など10万円以上のものを購入した場合は減価償却資産として資産計上し、法定耐用年数に応じて毎年経費計上していきます。つまり購入した年に一括で経費にはできないということです。しかし、これが青色申告者の場合においては「少額減価償却資産の取得価額の損金算入の特例」というものを受けることができ、10万円以上30万円未満のものであれば、全額その年の経費(合計300万円が限度)として計上することができます。

一方、青色申告のデメリットは帳簿づけが少し複雑となるため、ある程度の簿記の知識が必要となる点です。青色申告の最大のメリットである青色申告特別控除の55万円または65万円の適用を受けようとする場合、複式簿記という方法で記帳しなくてはなりません。複式簿記とは1つの取引を2つの勘定科目を使って記帳していく方法です。

例)消耗品を現金100円で購入した

消耗品費 100円 / 現金 100円

※ どのようなものを買ったのか、それに伴い何が減少したのかを表しています。

しかし、青色申告特別控除の10万円控除においては白色申告同様、家計簿のような簡便な記帳方法が認められています。

確定申告時の提出書類

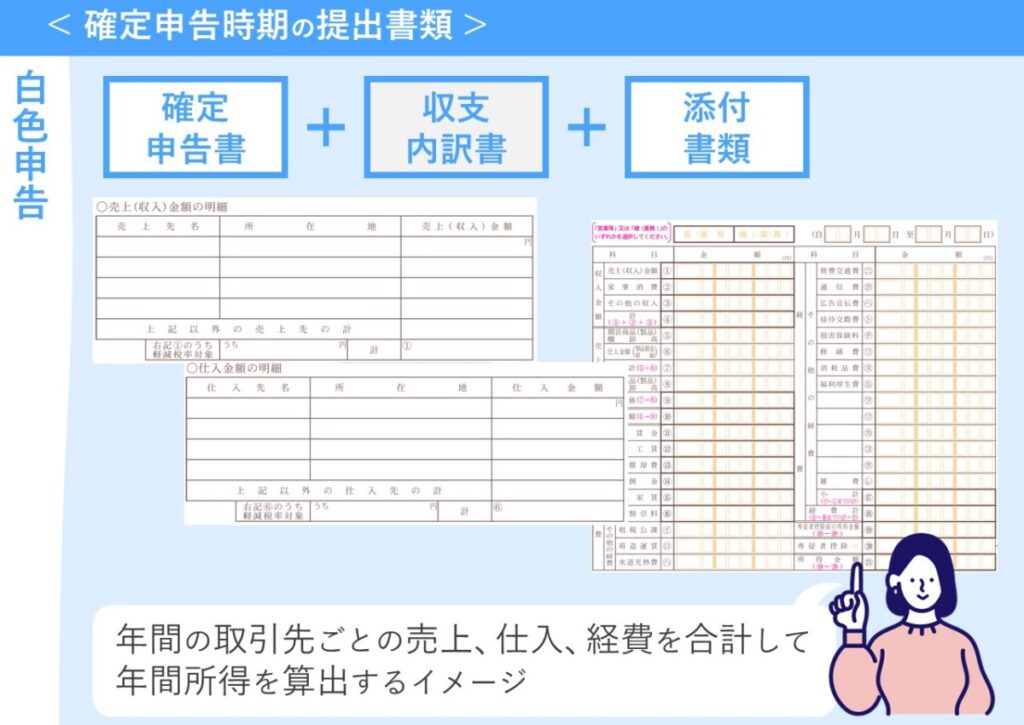

白色申告の確定申告時に提出する書類

- 確定申告書

- 収支内訳書(参考:国税庁)

- 添付書類

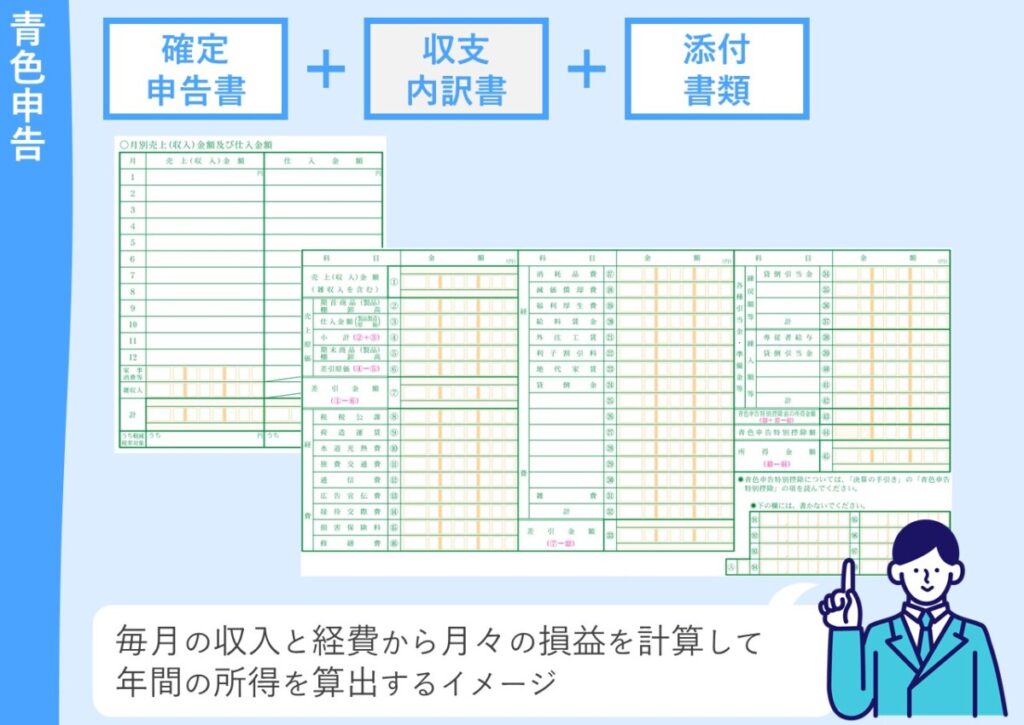

青色申告の確定申告時に提出する書類

- 確定申告書

- 青色申告決算書(参考:国税庁)

- 添付書類

提出書類は青色申告、白色申告どちらを選択しているかにより、「青色申告決算書」または「収支内訳書」のどちらかを提出することになっています。

青色申告決算書は『毎月の収入と経費から月々の損益を計算して年間の所得を算出する』、一方の白色収支内訳書は『年間の取引先ごとの売上、仕入、経費を合計して年間の所得を算出する』、というようなイメージです。

確定申告書と添付書類については、どちらの申告方法を選択していても同じ様式のものを使うことになっています。

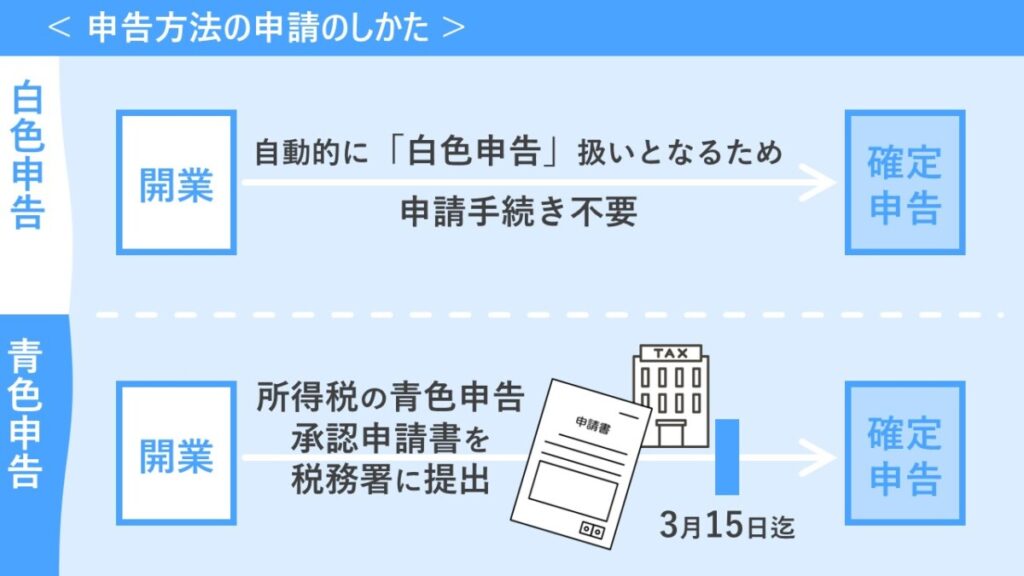

申告方法の申請の仕方

それでは、青色申告・白色申告のメリットとデメリットを踏まえた上で申告方法をどちらかに決めた場合、その後の申請手続はどのようにすればよいのでしょうか。

開業後、税務署に対して何も申請をしていない場合は自動的に「白色申告」扱いとなります。そのため、「白色申告」を選択する場合、申請手続きは不要です。

一方、「青色申告」を選択する場合は税務署へ「所得税の青色申告承認申請書」を提出しなくてはなりません。

この申請書は税務署で直接受け取るか、または国税庁のホームページからダウンロードすることができます。申請書の提出期限は青色申告を適用させたい事業年度の3月15日迄です。期限内に申請が完了していれば、その年の申告を翌年2月16日~3月15日までの間に行う際に青色で申告することができます。

今回は青色申告と白色申告の違いについてご説明しました。それぞれにメリットとデメリットがありますが、やはり青色申告者のみが受けられる特典は魅力が多いように思います。青色申告のデメリットである<記帳の煩雑さ>に関しては、専門家である我々税理士事務所にお任せ頂くこともひとつの方法です。何かお手伝いできることがございましたら、是非当社までお問合せください。

関連記事