ある一定の手続きが認められれば、税務調査省略となることがあります。

「あの税務調査を受けなくてもいい!」

そんな夢のような方法とは、『書面添付制度』です。

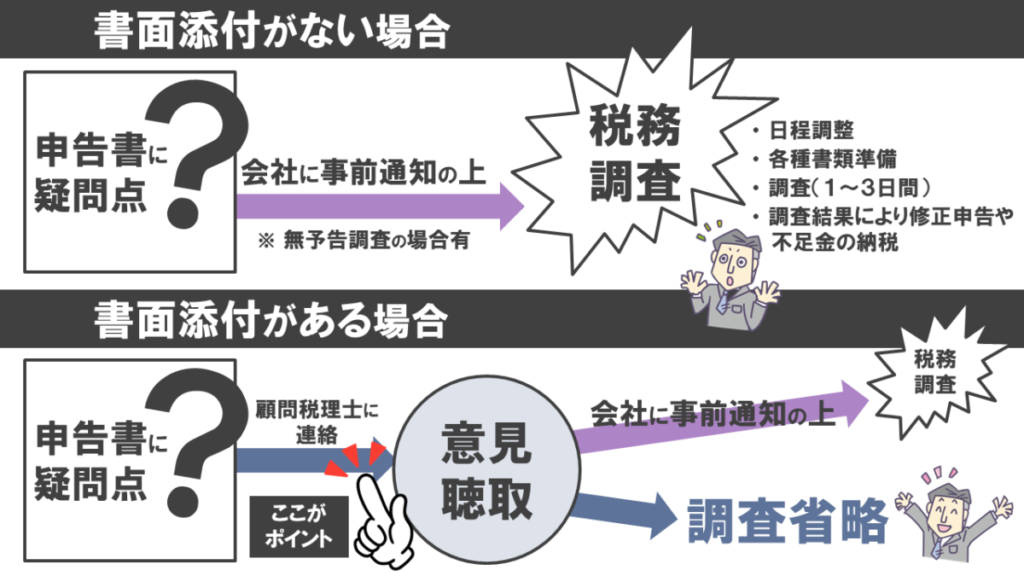

書面添付制度は元々昭和31年からある制度でしたが、平成13年の税理士法改正で、申告書に税理士の作成した書面が添付されていれば、税務署は調査を行う前に添付書面の記載事項について税理士に意見を述べる機会を与えなければならない=『意見聴取』が義務付けられ、それから注目され始めました。 税理士の意見をきいた結果、税務調査が必要ないと判断されれば、<調査省略>となるわけです。

実は、この「調査省略」率は、あまり高くありませんでした。これまで大阪国税局管内では、だいたい25~30%程度だったのです。

ところが、令和2年度、突然75%に跳ね上がりました!コロナの影響もあるのかもしれませんが、税務署の方も「税理士の添付する書面と意見を信頼できるもの」と理解し始めたのではないかと思われます。

当事務所の令和4年度実績は、相続税申告では100%の添付、法人税で64.9%、所得税は15.9%と力を入れています。

とはいっても、年に一回の申告のときだけ訪問するお客様には、なかなか書面を作成することができません。毎月訪問させていただき、前月分の試算表がタイムリーに仕上がってこそ、申告書に詳しい正確な内容の書面が書けるというものです。

税務調査が入ってしまった際はもちろんサポートさせていただきますが、書面添付制度は、税務のプロである我々税理士に与えられた権利のひとつです。税務調査の省略を望まれるなら、まずは顧問税理士にご相談ください。

関連情報