令和7年度税制改正対応版:更新2025年11月27日

昨今では女性の社会進出が進み、2021年には共働き世帯の割合が68.7%にのぼっています。

例えば、夫と同様に妻も仕事をしている場合、妻の収入金額によっては夫の扶養に入ることができず、配偶者控除を受けられないということもありますよね。では、今回のテーマである「育休中」は扶養についてどのように取り扱われるのでしょうか。今回は、<育休中の配偶者控除>についてご説明していきます。

なお、今回のコラムでは妻が育休に入る場合を想定してご説明いたしますが、夫が育休を取得する場合も同様です。本文の「妻」と「夫」を入れ替えて読み進めてください。

① そもそも育休中って扶養に入れるの?

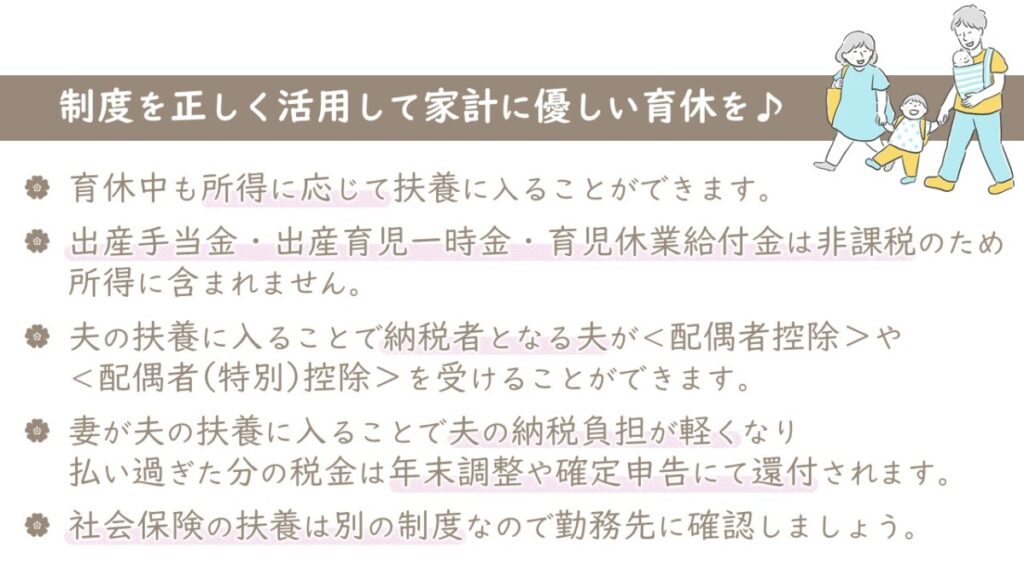

育休中は妻の収入が減少するため、共働き世帯であっても条件を満たせば夫の扶養に入ることができます。

夫の扶養に入ることで夫側の所得税や住民税の額が下がり、支払う税金が少なくなるため、結果として家庭にお金を残しやすくなります。

② 扶養に入るための条件とは…

夫の扶養に入るためには、次の2つの条件どちらも満たす必要があります。

- 育休中の妻の所得が133万円以下であること(給与のみであれば年収201万円以下)

- 夫の所得が1,000万円以下であること(給与のみであれば年収1,195万円以下)

どちらか一方でも条件を満たさない場合は扶養に入ることができません。

※給与所得者の「年収」と「所得」の違いは?

「年収」とは、勤めている会社から支払われた1年間の給与収入総額(額面の金額)を指し、その年間の給与収入から給与所得控除額を差し引いた金額が「所得」となります。また、ここで言う「年間」とは、税金を計算する上での期間(1月1日から12月31日)を指し、育休を実際に取得した期間のことではありませんのでご注意ください。

③ 育休中にもらえる手当は所得に含まれる?

妻が給与所得者で、所得は133万円よりも少ないけれど、産休・育休中に受け取った手当がある…といった場合はどうなるのでしょうか。

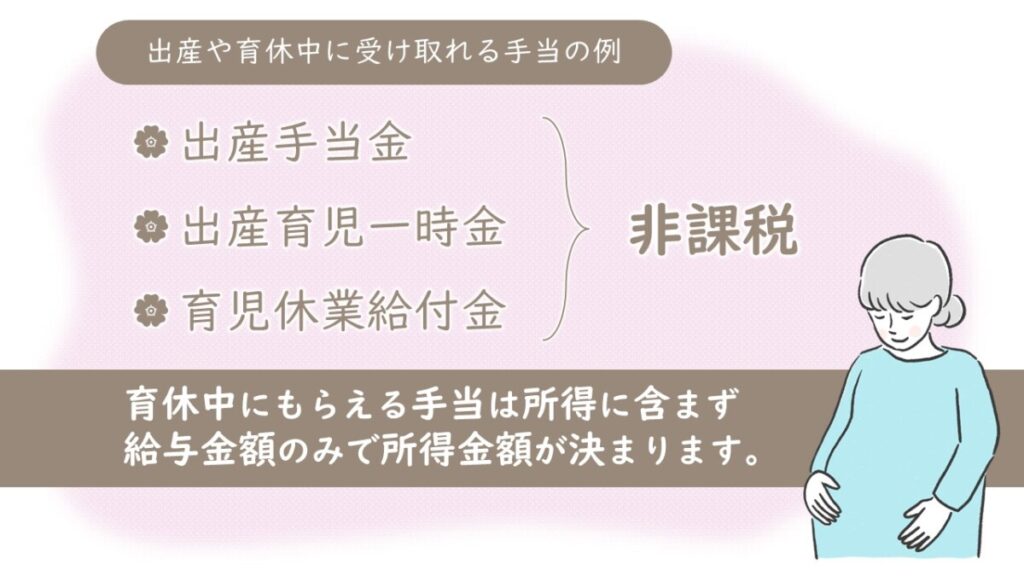

産休や育休の期間中は、出産手当金、出産育児一時金、育児休業給付金など、様々な手当を受け取ることができます。

給付金の金額は決して少なくないため、少し不安に思われる方もいらっしゃるかもしれませんが、これらの給付金は非課税扱いとなり所得には含まれません。つまり、給与以外にこれらの非課税手当てを受け取っていたとしても、所得の計算上は給与の金額のみで所得金額が決まります。

④ 配偶者控除の種類

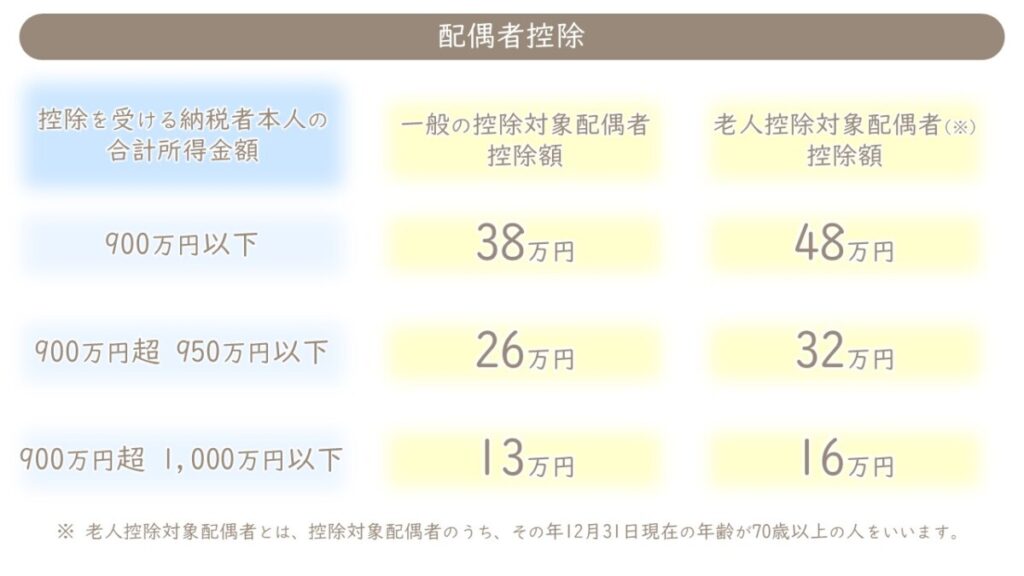

Ⅰ. 配偶者控除

妻の年間の合計所得金額が58万円以下(所得にかかる収入が給与収入のみの方の場合は年収で123万円以下)である場合に適用することができます。

なお、 配偶者の年齢が70歳以上( その年の12月31日時点 )の場合、控除額が増加します。

ただし、先述したように夫の所得が1,000万円を超えた場合は、配偶者控除を適用することはできません。また、青色申告者の事業専従者として給与を受け取っている、もしくは白色申告者の事業専従者である場合も配偶者控除の適用はできないため注意が必要です。

参考: No.1191 配偶者控除|国税庁 (nta.go.jp)

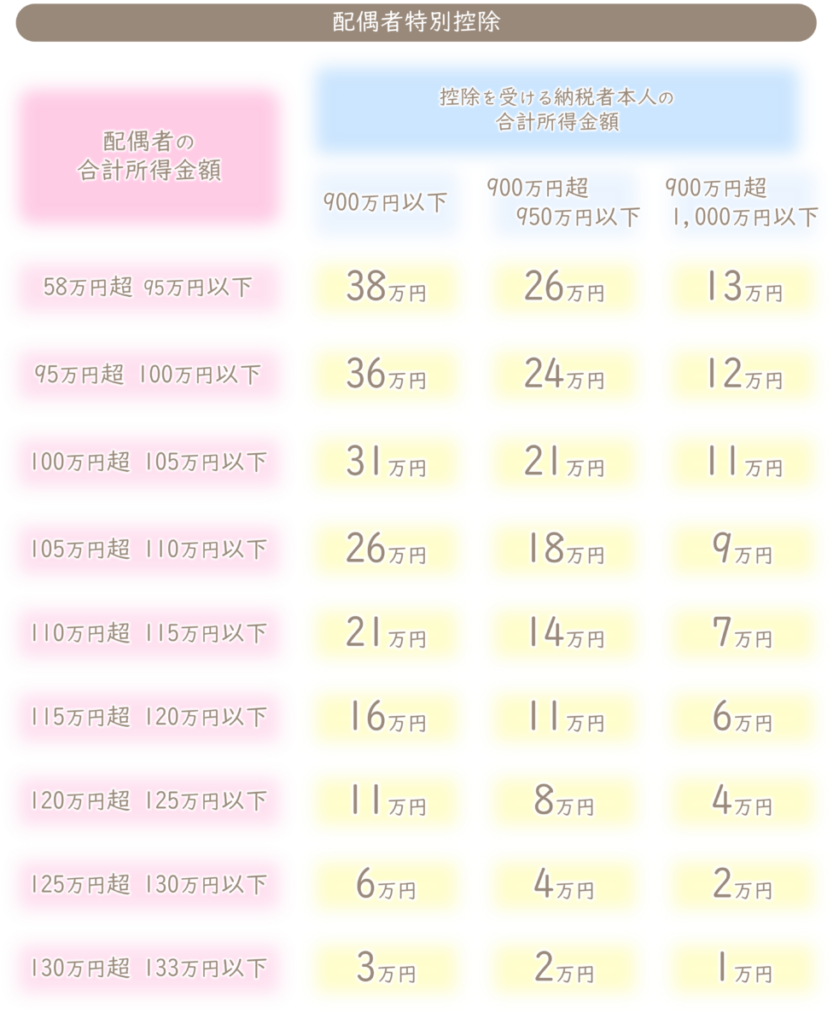

Ⅱ. 配偶者特別控除

妻の年間合計所得金額が58万円を超え、133万円以下(所得にかかる収入が給与収入のみの方の場合は年収で123万円超、201万円以下)である場合に適用することができます。

配偶者控除と同じく、夫の所得が1,000万円を超えた場合は配偶者特別控除を適用することはできません。また、青色申告者の事業専従者として給与を受け取っている、もしくは白色申告者の事業専従者である場合も配偶者特別控除の適用はできないため注意が必要です。

参考: http://No.1195 配偶者特別控除|国税庁 (nta.go.jp)

⑤ 配偶者控除・配偶者特別控除の手続き方法

配偶者控除・配偶者特別控除の手続きの方法は次の2つのパターンがあります。

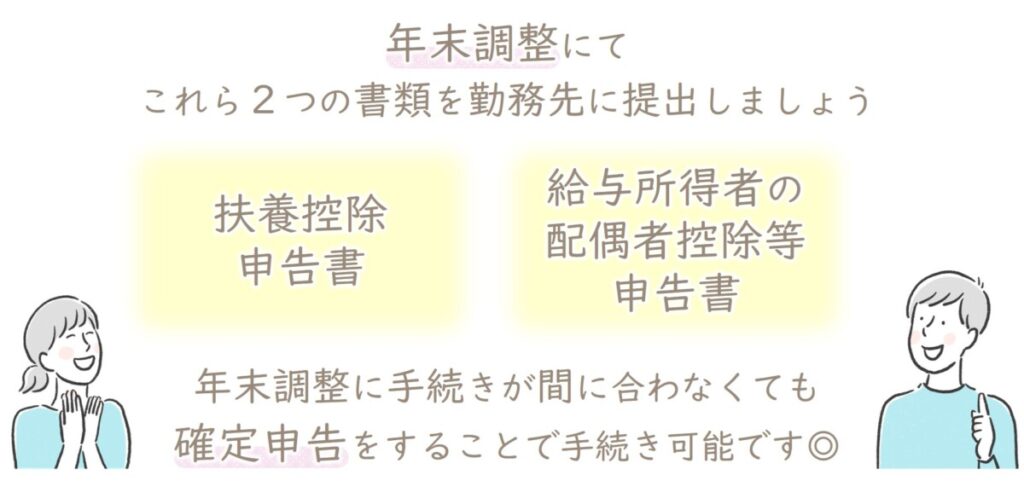

Ⅰ. 年末調整

配偶者控除等の控除を受ける夫が勤務先で必要書類を提出します。必要となる書類は次の2つです。

- 扶養控除申告書

- 給与所得者の配偶者控除等申告書

これら2つの書類を勤務先に提出することで手続きは完了です。

Ⅱ. 確定申告(還付申告)

年末調整での手続きが間に合わなかった場合でも、確定申告(還付申告)をすることで配偶者控除や配偶者特別控除の手続きが可能です。

また、還付申告は納めすぎた所得税を還付してもらうための手続きで、育休から5年以内であれば遡って請求することもできます。

⑥ 扶養の条件に該当すれば社会保険の扶養も入れるの?

ここまで、扶養に入るための2つの条件を満たせば「配偶者控除」または「配偶者特別控除」を受けることができ、税金上の扶養に入ることができるとお伝えしてきました。

では、社会保険についてはどうでしょう。

社会保険の扶養については全く別の制度となるため、先述の条件で社会保険の扶養に入ることはできません。ただし、育休中の社会保険については社会保険料が免除される制度があるため、詳しくはお勤め先の担当部署に確認してみましょう。

育休中も正しく申告し、制度を活用しましょう!

育休中は収入が大きく減少するため、先々のことを考え不安に思われる方もいらっしゃるでしょう。

しかし、今回ご紹介した「配偶者控除」等の制度を正しく理解し、活用することで税金が還付される場合があります。職場復帰を予定しておられる方にとっては短期間のことかもしれませんが、節税にもつながりますので正しく申告を行うように準備しておきましょう。

『扶養』や『控除』に関連するおすすめ記事

-1024x576.png)

育休中に税金は免除される?収入が減少するからこそ気になる、育休中のお金の話。それぞれの税金の取り扱いを解説します◎

大学生のアルバイト収入、困ってませんか?お父さん、お母さんに朗報です。令和7年の税制改正により、「扶養親族特別控除」が新設されました。

『扶養』には、大きく分けて2種類の扶養があることをご存じですか?勘違いしやすい扶養の違いと、それぞれの条件を解説します。

令和7年税制改正により、各種控除が引き上げられ、実質、年収の壁の上限が上がりました。これからの働き方はどう変わる?

この記事を書いたのは

新経営サービス清水税理士法人

1957年 京都にて個人創業。以来、京都を中心に「相談しやすい税理士」として中小企業の経営者様に寄り添った毎月訪問型の税理士事務所。医療福祉や相続・承継などの専門特化した部門を有し、多角的な知識と経験を有する税理士が多数在籍。

各種SNSにて情報発信中!!

お気軽にフォローください。

「税理士コラボネット」に当事務所が紹介されました!

『良い税理士』にて当事務所のインタビュー記事がご覧いただけます!!