令和5年の税制改正で教育資金の一括贈与の適用期限が3年延長され、令和8年3月31日までになりました。今回は令和5年4月1日から新しく贈与をされる方向けに制度適用のために必要な要件や手続き、注意点を解説していきます。

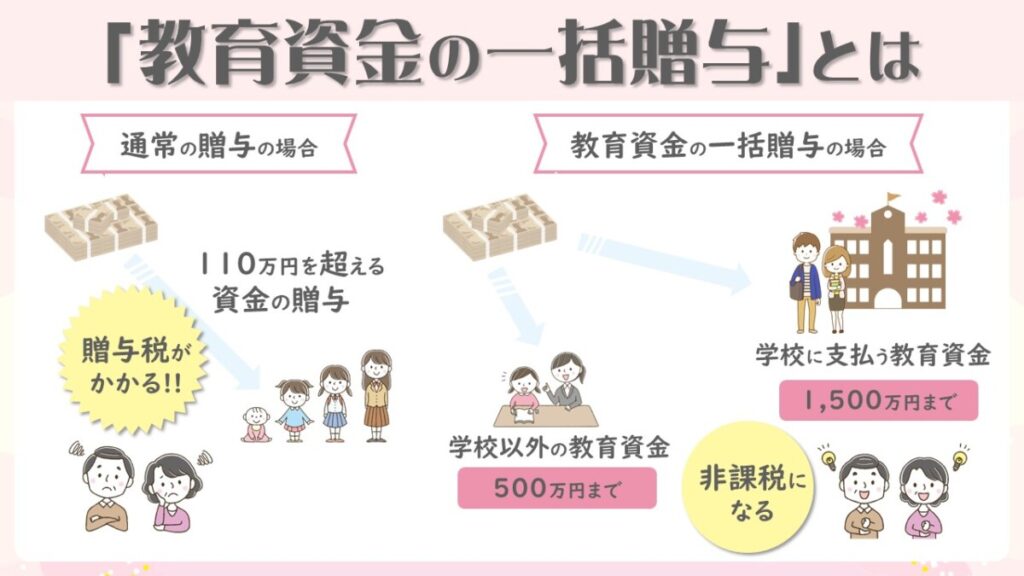

「教育資金の一括贈与」とは

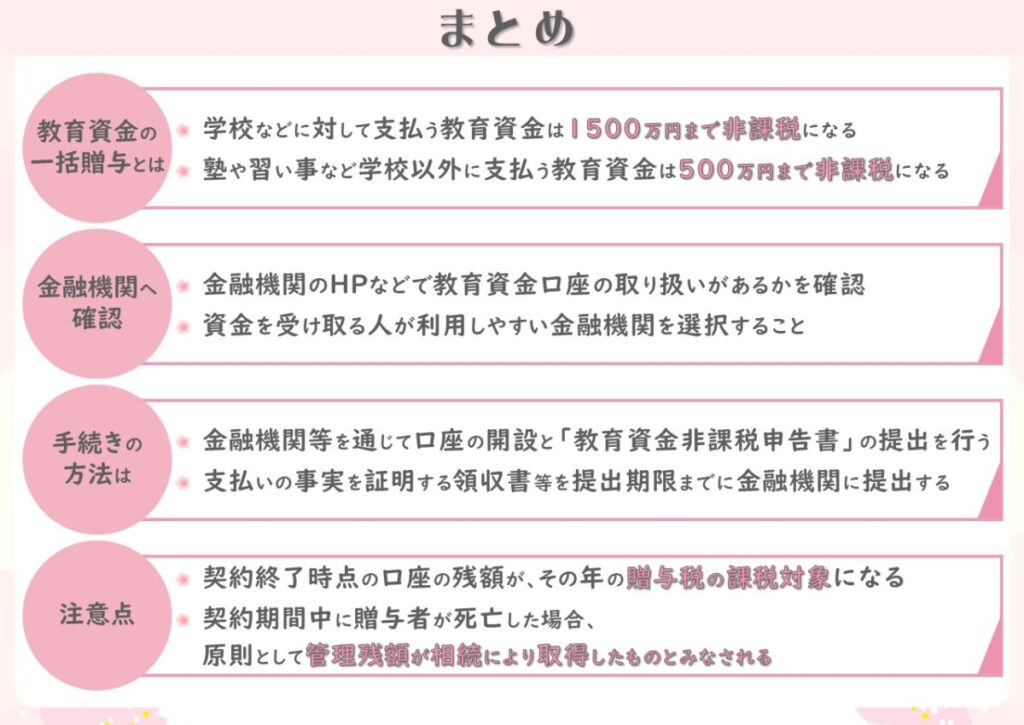

教育資金の一括贈与とは、子や孫の大学進学のためなどの資金の贈与が、学校などに対して支払うものは1500万円まで、塾や習い事など学校以外に支払うものは500万円まで非課税になる制度です。通常の贈与で1500万円の現金を渡すと、受け取る側が18歳以上の直系の子や孫なら特例税率での計算になりおよそ366万円、それ以外だと500万円の贈与税がかかりますが、この制度を使うことができれば贈与税を0円にすることができます。

「教育資金の一括贈与」 の適用要件について

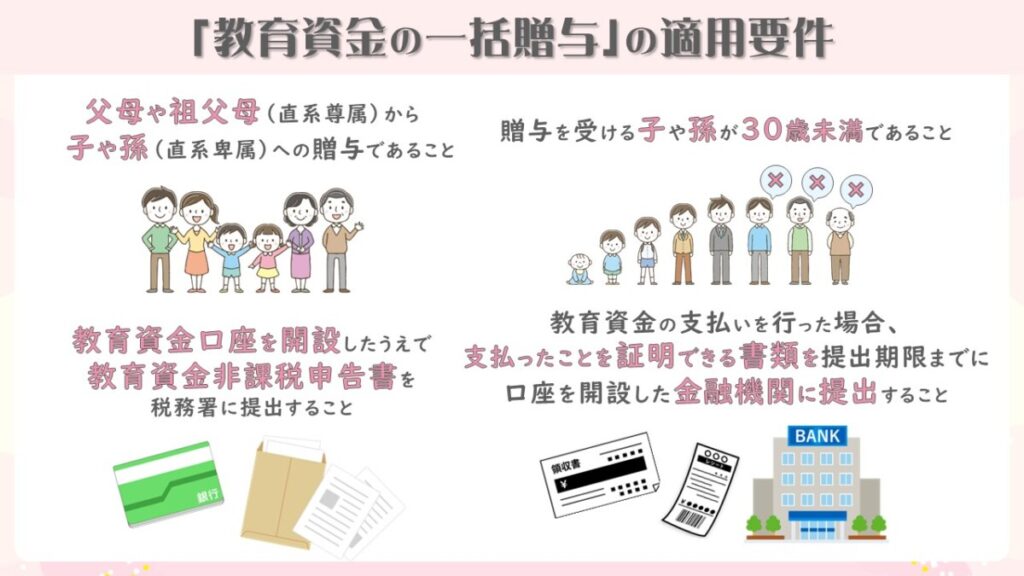

- 父母や祖父母(直系尊属)から子や孫(直系卑属)への贈与であること

- 贈与を受ける子や孫が30歳未満であること

- 教育資金口座を開設(金融機関との契約)したうえで、教育資金非課税申告書を提出すること(後に解説)

- 教育資金の支払いを行った場合、その領収書など支払ったことを証明できる書類を提出期限までに口座を開設した金融機関に提出すること(後に解説)

「教育資金の一括贈与」の手続き

『教育資金口座』の開設と、『教育資金非課税申告書』の提出は、金融機関を通じて行います。

まずは希望の金融機関のホームページなどで、教育資金口座の取り扱いがあるかを確認してください。この時、実際に払出を行う人が利用しやすい金融機関を選択することがポイントです。取り扱いがあれば、受贈者名義(貰う側名義)の口座開設、預金の預け入れを行うとともに「教育資金非課税申告書」という書類を提出します。この『教育資金非課税申告書』は、金融機関から税務署に提出されます。

また、教育資金口座の開設時に払出方法を選択する必要があります。さらに、教育資金の支払いを行った後、その支払いの事実を証明する領収書等を提出期限までに金融機関に提出する必要があります。この時、金融機関の領収書等のチェックが厳しいので、支払を行った際は記載内容がしっかりしている領収書を貰うことを忘れないようにしてください。選択できる払出方法、領収書等の提出期限は次の2種類になります。

- 教育資金を支払った後にその金額を口座から払い出す方法を選択した場合

→領収書等に記載されている支払年月日から1年以内 - 1以外の方法を選択した場合(先に払い出してから支払いを行う場合など

→領収書に記載されている支払年月日の翌年の3月15日

| 上記払出方法の詳細については、各金融機関にお尋ねください。 |

「教育資金の一括贈与」 の 注意点

教育資金口座の「契約終了」について

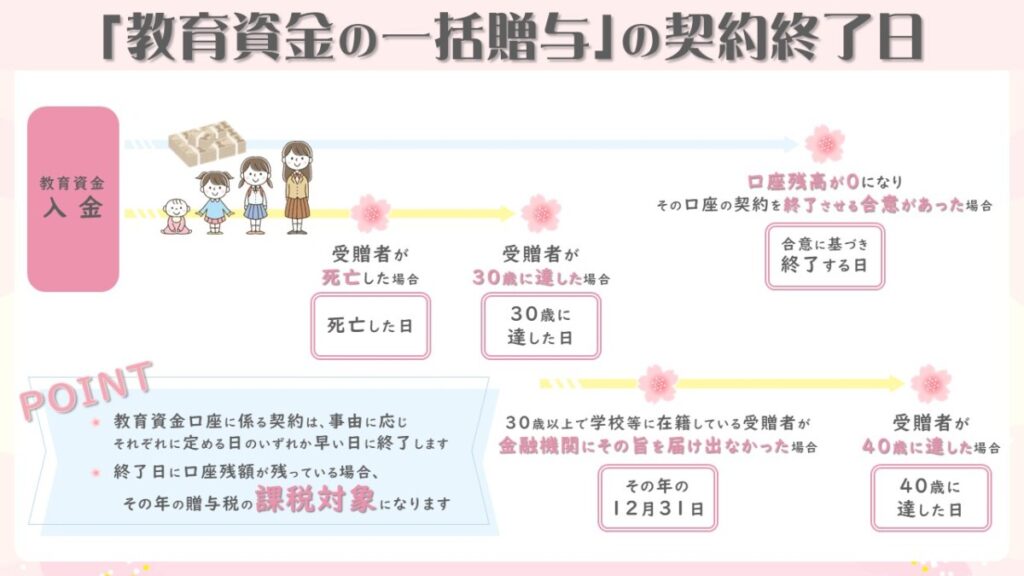

教育資金口座には「契約の終了」があり、契約終了時点の口座の残額が、その年の贈与税の課税対象になります。ほとんどの場合、「受贈者が30歳に達したとき」か、「口座の残額が0になったとき」に契約は終了しますが、この2通りの場合も含めて契約終了は次の5つの理由に応じて定められる日に終了することとされています。

- 受贈者が30歳に達した場合(30歳に達しても学校等に在学している場合、その旨を金融機関に届け出ていれば契約は終了しません)

→30歳に達した日 - 30歳以上で学校等に在籍している受贈者が、金融機関にその旨を届け出なかった場合

→その年の12月31日 - 受贈者が40歳に達した場合

→40歳に達した日 - 受贈者が死亡した場合

→死亡した日 - 口座残高が0になり、その口座の契約を終了させる合意があった場合

→合意に基づき終了する日

「30歳に達した場合」と「40歳に達した場合」の二通りがあることに疑問を持たれるかもしれませんが、これは、30歳に達した場合でも、学校等に在籍していてその旨を届け出ている場合は契約が継続、40歳に達した場合は、学校等に在籍していてその旨を届け出ていても40歳に達した時点で強制的に契約終了、といった意味合いになります。

贈与者が死亡した場合

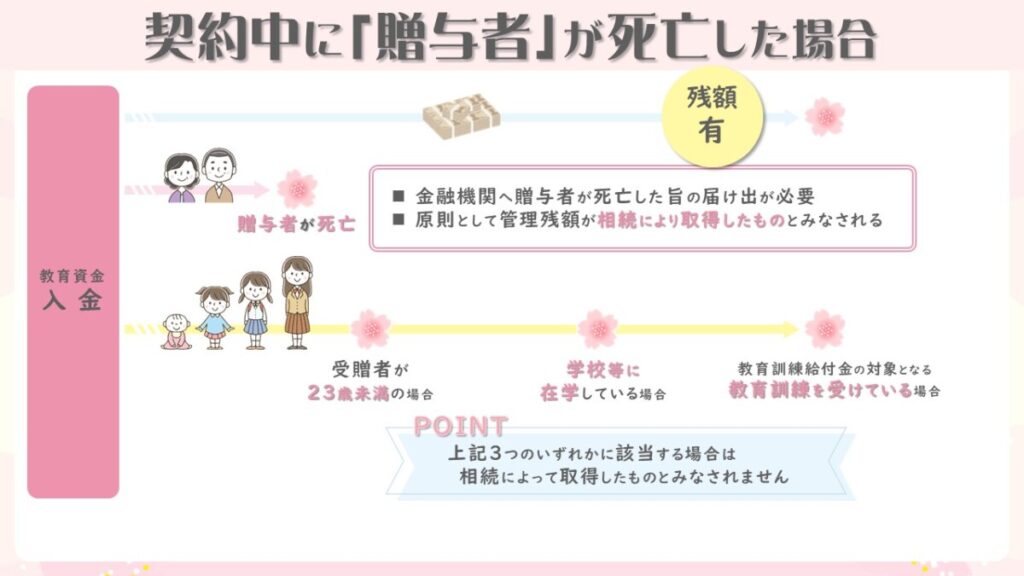

令和5年4月1日以降の口座開設で、契約期間中に贈与者が死亡した場合、金融機関へ贈与者が死亡した旨の届け出が必要になり、原則として管理残額が相続により取得したものとみなされます。(贈与者の死亡日の管理残額については各金融機関でご確認ください)

ただし、受贈者が次の3つのいずれかに該当する場合は相続によって取得したものとみなされません

- 23歳未満の場合(死亡した贈与者の相続税の課税価額が5億円を超える場合には相続によって取得したものとみなされます)

- 学校等に在学している場合

- 教育訓練給付金の対象となる教育訓練を受けている場合

| ※2、3の場合はその旨を証明する書類を金融機関に提出する必要があります。 |

なお、上記に該当した場合でも、30歳に達するなどの契約期間が終了したときは、口座の残額が贈与税の課税対象になります。

以上で教育資金の一括贈与についての解説を終わります。

まとめ

この制度は、金融機関を通すことによって子供の教育資金を最大1500万円まで、贈与税を払わずに渡すことができる制度です。入学・卒業の季節で新生活が始まる方も多いかと思われますので、是非お子様やお孫様のためにもご検討されてはいかがでしょうか。

なお、結婚・子育て資金の一括贈与の非課税制度の延長や相続時精算課税制度に基礎控除が追加されるなど、生活環境の変化に合わせて活用できる制度はあります。当社では相続専門の部門がいつでも無料で相談を受け付けておりますので、京都の新経営サービス清水税理士法人、相続承継部門までお気軽にご連絡ください。

その他、相続でお困りの際は新経営サービス清水税理士法人、相続承継部門の単独ホームページもありますので以下のリンクをご覧ください。