今回は『不動産貸付業を行うオーナーが入居者の要望に応え、賃料を減額する場合において、法人税法上どのような扱いになるのか』というテーマで取り上げます。

昨今の新型コロナウィルス感染症の影響を受け、勤務先の時短営業、休業等により収入が大きく減少している方にとっては、家賃等固定的に支払わなければならない費用が大きな負担となっています。賃貸不動産を所有しているオーナーにおいては、新型コロナウィルス感染症の影響から賃料(家賃)の支払いが困難な入居者より賃料減額の相談を受けられた方もいらっしゃるのではないでしょうか。では、入居者の要望に応え賃料を減額した場合、減額した金額は税法上どのような扱いとなるのでしょう。

まずは、不動産貸付業を行うオーナーが法人事業者であるのか又は個人事業者であるのかによって取り扱いが異なりますので、それぞれの場合でどう異なるのかを見ていきましょう。

①法人の場合

法人においては、本来賃料を減額した際にその減額の理由が合理的と判断されるものでなければ、契約時の賃料の金額と減額した後の金額における差額は入居者へ寄付を行ったものとみなされます。このように寄付金として取り扱われてしまった場合には、下記計算方法により算出された金額までしか損金(経費)に算入することができなくなるため、注意が必要です。

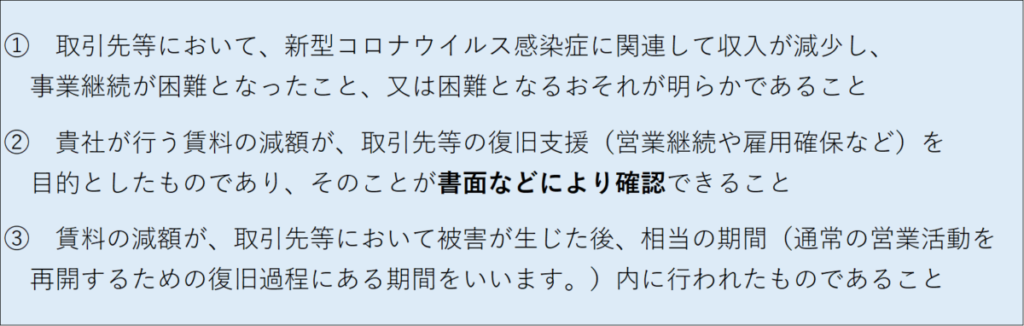

しかし、今回のケースのように新型コロナウィルスが原因の賃料減額においては、特例が設けられています。国税庁が示す下記3つの条件を満たす場合に限り、賃料減額に関しては入居者との契約条件の変更と考えられ、減額した賃料との差額については寄付金として扱われることはなく、損金として扱うことが可能となっています。

(参考:国税庁HP 「5 新型コロナウイルス感染症に関連する税務上の取扱い関係 問4」)

上記②に記載されている通り、賃料減額を損金として取り扱う場合には、覚え書き等の書面や電子メール等の方法により合意内容がはっきりと分かるようにしておくことが重要です。

なお、入居者が家賃の滞納を行っているなど既に賃料の支払いが滞っている場合においても、上記の条件に該当するのであれば同様に取り扱うことができます。

また、賃料の減額を受けた側が事業者の場合、減額された金額については受贈益(収入)として見なされます。

②個人の場合

個人事業者の場合においては、上記で述べた法人税の取り扱いには該当しないため、損金算入や不算入を考える必要はありません。ただし賃料減額を行うと当然のことながら収入自体が減少してしまうため、賃料減額に関しては慎重に判断することが重要となります。

≪まとめ≫

今回のテーマのポイントは以下の通りです。

①新型コロナウィルスの影響による減額で、国税庁が掲げる3つの条件に該当する場合、賃料減額分は損金として算入することができる(条件に該当しない場合は『寄付金』として扱われる)

②特例を適用する場合には、賃料減額が復旧支援であること等その目的を書面等で確認できるようにしておく

③個人事業者は減額した分、そのまま減収となってしまう

④賃料の減額を受けた者が事業者の場合には減額された金額は益金(収入)となる。該当する事業年度において『益金の金額>損金の金額』の場合は課税となってしまうが、益金よりも損金の額が大きい場合には課税とはならない

賃料の減額については法人事業者の場合に取り扱いが少し複雑となっています。この他にも新型コロナウィルスに関連する特例対応等、気になる点や疑問点がございましたら当社担当までお気軽にお尋ねください。