2020年も終わりが近づいてきましたが、一方で新型コロナウィルス感染症が再び猛威を振るっています。当コラムでも新型コロナウィルス感染症支援対策(以下コロナ感染症)としての施策を取り上げてきましたが、今回も引き続きコロナ対策支援情報をお伝えします。

本日のテーマはコロナ感染症の影響で事業収入が減少した事業者に向けて発表された“2021年度の固定資産税・都市計画税の軽減措置”を取り上げます。

1 軽減措置の概要

まずは本軽減措置制度の概要について知っておきましょう。

本制度はコロナ感染症の影響を受けて事業収入が減少した中小企業、小規模事業者の税負担を軽減するために創設されました。事業収入の減少幅によって、2021年に納付すべき固定資産税・都市計画税のうち、全額若しくは2分の1の軽減を受けられます。

本軽減制度が適用された際に軽減の対象となる固定資産税・都市計画税は下記の通りとなります。

2 軽減措置を申請する為の条件

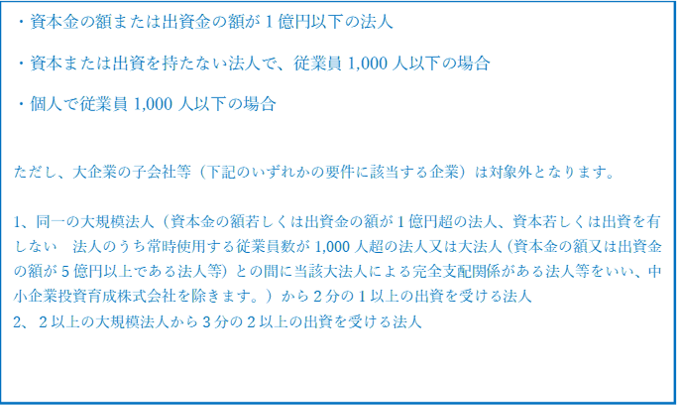

他の助成金や減免・軽減措置と同様に、本制度にも申請の為の条件があります。自社が下記の条件を満たしているか、確認してみましょう。まずは対象の中小企業・小規模事業者になるかを確認します。下記をご確認ください。

□ “中小企業者・小規模事業者とは?”

上記の条件に合致するかを確認できたら、次は制度の適用条件に当てはまっているかを確認してみましょう。軽減措置の対象かどうかは下記の条件に合致するかどうかで判断します。

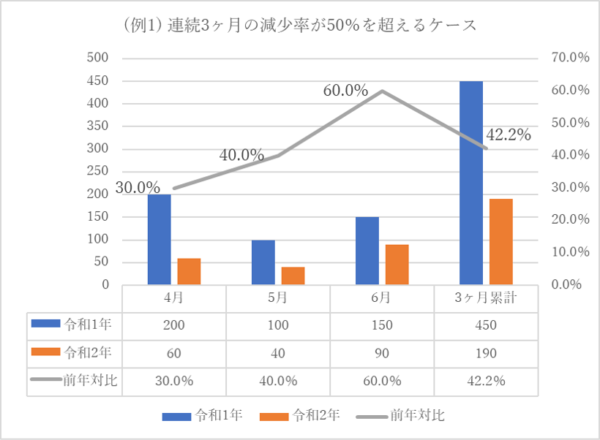

まず2020年の2月から10月までの事業収入金額を確認します。連続する3か月間の事業収入が前年の同時期と比べて50%以上減少していた場合、固定資産税・都市計画税は全額が軽減されます。減少率が50%に達していなかったとしても、30%以上50%未満であれば2分の1の減免が受けられます。事例をもとに確認していきましょう。

事例の収入グラフでは4月が前年比30%、5月では40%の事業収入しかありません。

6月には60%となりましたが、4~6月の連続3ヶ月間における事業収入合計は前年比で42.2%となっています。ですから、前年対比減少率は3ヶ月の累計で57.8%となり、50%以上の減少率が認められるので2021年度の固定資産税・都市計画税は全額減免となります。

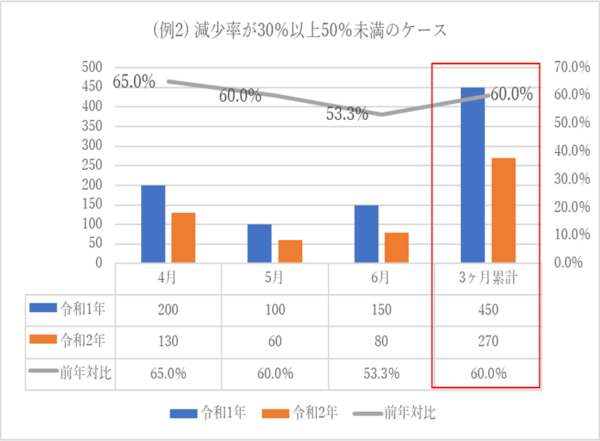

では次のケースではどうでしょうか。

今度のケースでは3ヶ月累計の前年対比減少率が40%となりました。この場合、減免率は2分の1となるので、仮に固定資産税が30あったとすれば

(2021年度固定資産税額) 30 × (減免率) 50% = 15

となり、負担する税金の額は半分で済むことになります。

3 申請方法

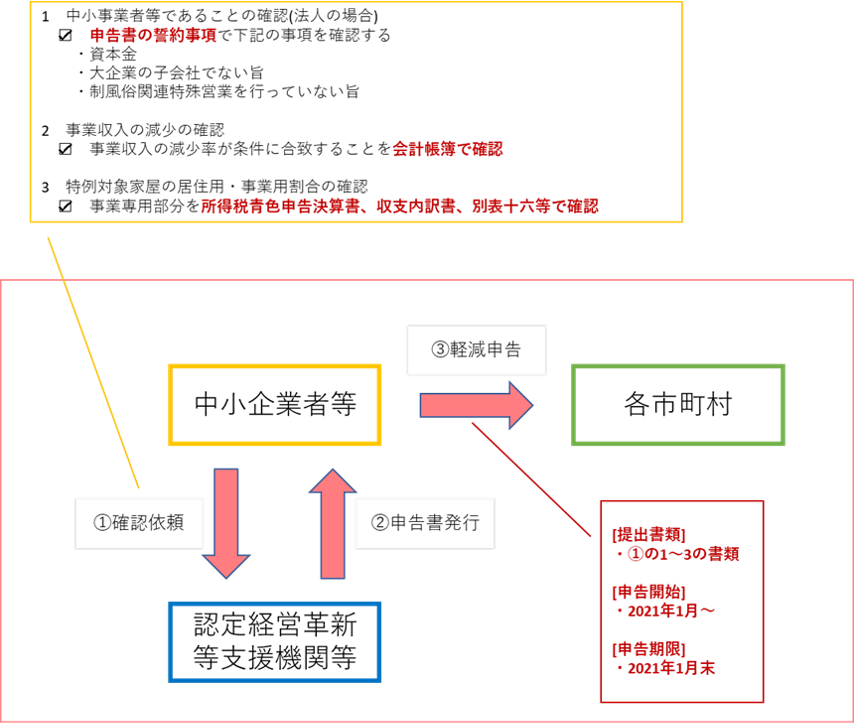

持続化給付金等の申請とは異なり、固定資産税・都市計画税の軽減措置を申請する為には“認定経営革新等支援機関等”へ必要書類を提出のうえで、申込書を発行してもらう必要があります。期日を含む申請時の注意事項については下記を参考にご確認ください。

(申請までの流れ、事例)

申請期限は2021年1月末となっています。認定経営革新等支援機関等の確認が必須となりますので、お早目の相談をお勧めいたします。なお、申告方法としてはeL-Taxを使用する方法も発表されるとの情報もありますので、続報があればコラム内でお知らせいたします。

当社としても認定経営革新等支援機関として、今回の軽減措置申請に関する提出資料確認及び申込書発行を承っておりますので、まずは担当者へご相談下さい。