新たに起業しようと考えていらっしゃる方、会社を興して事業を始めようと考えていらっしゃる方が、

多くの先輩経営者からお聞きしているのが消費税の負担かと思います。

消費税率は、平成31年10月には10%となり、多くの経営者が納税時に感じる負担感は増すばかりです。

当初2年間は消費税の納税義務が免除されるからその間に少しでも手元資金を厚くしておくように、

というような助言を先輩経営者から聞いている方も多いと思います。

ただ、この『2年間』というのは、工夫次第で期間を延ばすことが出来る場合があります。

消費税の納税義務が課されるかどうかは、通常、2年前の課税売上高が1千万円を超えているかどうか、

で判定されます。つまり、創業して1期目に売上が1千万円を超えると、その2年後の3期目から消費税の

納税義務が課される訳です。

しかし、この1千万円というのは、実は『年間で1千万円』という規定になっています。(消費税法第9条)

創業して間もない場合、なかなか売上が上がらず営業活動に注力し、徐々にその成果として売上が

上がってくるという場合が想定されます。この場合、1期目の事業年度を12ヶ月から短縮することで3期目も

消費税の納税義務を免除される可能性が出てくる訳です。

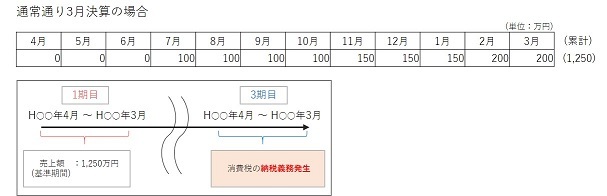

例:3月末決算の法人を4月に設立し、売上推移が下表の通りの場合

通常通り3月で決算を迎えると1期目の売上は1,250万円となり、3期目は消費税の納税義務が課されます。

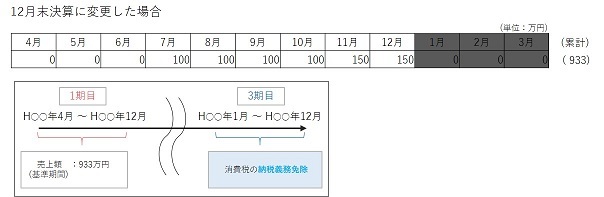

この場合、仮に12月末に決算時期を変更すると、1期目の『年間での売上高』は、

700万円×12月/9月=933万円≦1000万円となり、3期目も納税義務は免除されます。

1月末に決算期を変更すると、850万円×12月/10月=1020万円となり、3期目は

消費税の納税義務が課されてしまいます。 よって、上記の場合は12月末に決算期を変更することで、

最大2年9ヶ月間消費税の納税義務の免除を受けられることとなります。

なお、消費税の納税義務が課されるかどうかの判定には、多くの規定が設けられており、

上記は原則的な場合のみ想定しています。実際は、専門家等に相談の上で慎重に判断して下さい。