青色申告を行う中小企業が前年度から給与等の支給額を増加させた場合に

税額控除が受けられる「所得拡大促進税制」。税制改正ではこの「所得拡大促進税制」が改正され、

賃上げ・設備投資に積極的に取り組む企業への支援が強化されます。

法人は平成30年4月1日~平成33年3月31日までに開始する事業年度が、

個人では平成31年~平成33年までの各年度が適用の対象です。

では改正によって、要件と控除がどのように変わったかみていきましょう。

今回は中小企業者等を対象にした改正点に的を絞ってご説明します。

改正前の要件は次の①~③すべてを満たすことでした。

①雇用者給与等支給額が基準事業年度(H24年度)より3%以上増加している

②雇用者給与等支給額が前事業年度以上である

③平均給与等支給額が前事業年度から増加している

改正前の要件では集計自体も複雑でした。改正後の要件は次の2つになります。

○給与総額が前年度以上である

○継続雇用者給与等支給額が前年度比で1.5%以上増加している

基準年度との比較要件が撤廃されました。一方で設立一期目の制度適用は不可となっています。

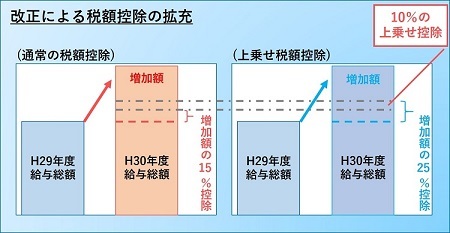

次に、税額控除の改正点についてみてみましょう。改正前の税額控除は以下の通りでした。

●基準年度からの増加額に対して、10%の税額控除

改正後は控除率の拡充が行われ、5%増加しました。

○前年度からの増加額に対して、15%の税額控除

税額控除は法人税額・所得税額の20%が上限となります。

更に、人材への投資や生産性の向上に積極的に取り組む企業には、上記の税額控除に加えて

更なる控除が適用されます。“積極的な取り組み”とは下記の要件を満たす場合を指します。

□平均給与が、前年度対比で2.5%以上増加している

□人材育成や生産性向上に取り組んでいる

具体的には…

■教育訓練費が前年度対比で10%以上増加

■中小企業等経営強化法に基づいた経営力向上の認定を受けている

かつ、経営力の向上が確実になされている

上乗せの要件を満たした場合には、15%の税額控除率が25%へ拡充されます。

また、経営力向上計画を活用することで生産性向上設備に対する即時償却や税額控除等の

優遇措置を受けることもできます。

多くの企業において賃上げや生産性の向上が課題となっていると思われますが、税制面での

控除、優遇措置の活用をぜひご検討ください。

詳細については当社担当までお気軽にお問い合わせください。